Услуги по кредитованию популярны у населения. Банковские продукты в этой сфере разнообразны, предложения доступны для большинства граждан. В поисках недорогих заемных средств в различных банках есть шанс подобрать приемлемый вариант. Люди обращают внимание на возможность быстрого получения денег, а экономные ― на величину влияющих на стоимость кредита процентов, а также на отсутствие дополнительных комиссионных выплат. Но есть один немаловажный параметр, что оказывает влияние на размер переплаченных процентов. Это ― способ погашения задолженности.

Содержание

Виды кредитных платежей

Сегодня банковские учреждения предлагают клиентам 2 варианта возврата по образовавшейся кредиторской задолженности. Регулярные взносы бывают дифференцированными и аннуитетными. И от этого тоже зависит итоговая стоимость заемных средств. Значение этот фактор приобретает при планировании долгосрочного кредитования на крупную сумму. Касается ипотечных договоров. В таких случаях высокая процентная ставка по займам с дифференцированными платежами окажется выгоднее, чем при пользовании кредитом с аннуитетным графиком погашения, но по меньшей стоимости.

Информацию о способах платежа банк изначально не доводят до сведения пользователей. Поинтересуйтесь самостоятельно данными по этому вопросу, чтобы знать все условия и иметь возможность при желании самому рассчитать предполагаемый размер потраченных средств.

Возмещение задолженности по аннуитетной системе

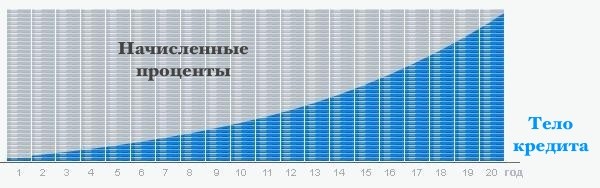

Среди множества банков востребованным способом погашения кредитных обязательств населением остаются те, что приносят организации выгодные условия. Аннуитетные платежи ― ежемесячные одинаковые суммы покрытия долга в течение всего срока действия кредитного договора. Размер погашения долга стабилен, не зависит от оставшегося срока и задолженности. При пользовании чужими средствами планируют единую фиксированную сумму в бюджете для периодических отчислений.

Но такой ежемесячный размер предполагает разное соотношение основного долга и процентов за пользование. Первое время львиная доля потраченных на погашение задолженности средств уходит на выплату процентов банку, и лишь небольшая часть идет на уменьшение самой задолженности. Подобная ситуация распределения нагрузки на сегменты выплат будет наблюдаться до середины срока кредитования. После часть денежного потока увеличится в пользу заемных средств.

Доля процента в платежах уменьшается в течение всего периода действия договора. Но в самом начале эта сумма покажется ощутимой. Происходит это потому, что кредитное учреждение забирает в первую очередь плату за предоставленные средства, и только потом дает возможность для полноценного возмещения задолженности. Оставшаяся часть периода будет не пропорциональна погашенному основному долгу.

Но не спешите отказываться от кредитных предложений по аннуитетной системе. При имеющейся необходимости в крупных заемных средствах банк скорее одобрит заявку с данным способом – ежемесячная сумма погашения остается устойчивой, нагрузка равномерно распределяется на весь период кредитования. И хотя первоначальные взносы практически в полном объеме идут на банковские проценты, общий размер выплат доступен изначально для большинства соискателей. А когда знают, что такое аннуитетный платеж, стремятся вносить большие суммы для погашения, что сегодня не возбраняется многими банками. Денежные средства сверхплановых пойдут на основной долг, что в будущем уменьшит и общую переплату за счет сэкономленных процентных начислений.

Преимущества и недостатки дифференцированных платежей

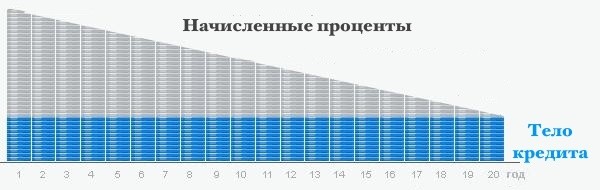

Дифференцированные платежи ― постепенное уменьшение сумм взносов по задолженности. Структура такового состоит из фиксированной части основного долга, что не меняется на протяжении всего периода погашения, и доли стоимости. Уменьшение кредита ведет к регулярному пересчету процентов. Сумма ежемесячного платежа за счет этого процесса постепенно снижается.

При постепенном погашении основной суммы долга тратится меньше средств на оплату банковских услуг. Но выбранный способ не приоритетен для заемщика.

Основной недостаток дифференцированной структуры – неравномерность распределения платежей. В самом начале процесса погашения кредита рассчитывается непомерная сумма для заемщика. Банк откажет соискателю, когда заподозрит в не платежеспособности.

Когда кредит на условиях дифференцированности одобряется, меньший размер переплаты в будущем не окажет нагрузки на бюджет заявителя, но придется первоначально аккумулировать крупные суммы на погашение имеющейся задолженности.

Сравнительные показатели по обоим вариантам

Все коммерческие организации применяют одинаковый алгоритм определения размера ежемесячных выплат.

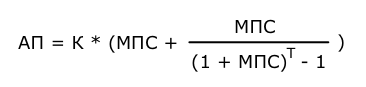

Упрощенная формула выглядит следующим образом:

АП ― платеж аннуитетный.

К ― сумма кредита.

МПС ― месячная процентная ставка, что равна 1/12 годовой.

Т ― количество месяцев для выплат.

Когда рассчитывается ежемесячный аннуитетный платеж на следующих условиях кредита в размере 30 000 под 24% годовых сроком на 2 года.

АП=30000*(0,02+0,02/((1+0,02)^24-1)=1586,13 рублей.

Общая уплаченная заемщиком по кредиту сумма составит 38067,19. Переплата за весь срок – 8067,19.

Формула по дифференцированным высчитывается таким образом:

Ежемесячный взнос = Основной долг + Начисленные проценты, где

Основной долг = К/Т, где

К ― сумма кредита.

Т ― количество периодов уплаты.

Начисленные проценты = ОК*МПС, где

ОК ― остаток по кредиту.

МПС ― месячная процентная ставка.

Общая сумма составит 37500 рублей. Первоначальный взнос равен 1850. Последний – 1275. Размер переплаты не превысит 7500.

Анализируя примеры расчетов методом аннуитетных и дифференцированных платежей, выявляем экономическое преимущество вторых. Но учитывайте большую финансовую нагрузку на первоначальные. При незначительной сумме кредитования полученные данные не кажутся весомыми. Но при возрастании сроков и сумм займов разница станет очевидной. Это касается и экономии на процентах, и ежемесячных выплат.

Принятие решения о необходимости привлечения кредитных средств в крупных размерах сопровождается оценкой всех банковских предложений и собственных возможностей. Когда есть ограниченность в средствах, имеет смысл выбрать кредитование на основе аннуитетного способа погашения, избежите рисков неплатежей и уменьшения первоначальных обязательств. Дифференцированные обойдутся дешевле, когда заемщик уверен в возможностях. А досрочное погашение кредита уменьшит общий размер банковских выплат.

Согласен, люди зачастую выбирают банк для кредита довольно не аккуратно. Сам встречал множество людей, которые совершили ошибку при выборе и теперь жалеют об этом.

Действительно, показатель ануительных платежей может вам в этом помочь и уменьшить вероятность совершения ошибки при выборе, так что, если есть возможность, пользуйтесь данными знаниями

Дифференцированные платежи больше подходят, на мой взгляд, для не очень уверенных в себе заемщиках. Лучше снизить финансовую нагрузку на будущее, и при возможности быстрее расплатиться по кредиту, тем самым снизить свои расходы в дальнейшем. Аннуитетные же выплаты больше подойдут для людей, с ровным и довольно не высоким уровнем дохода, когда кредит с трудом и так вписывается в семейный бюджет.