Говоря о лизинге, чаще всего подразумевают финансовую аренду оборудования или автотранспорта. Однако существует и довольно редкая для России услуга – лизинг недвижимости для физических лиц. По многим характеристикам он является более привлекательным, чем ипотечное кредитование или обычная аренда жилья. В нашей сегодняшней статье речь пойдет об особенностях аренды недвижимости с правом выкупа, ее преимуществах и недостатках.

Содержание

- Что такое лизинг жилой недвижимости

- Чем лизинг недвижимости для физических лиц интереснее, чем обычная аренда

- Покупка недвижимости в лизинг или в кредит — чем отличаются эти способы

- Покупка квартиры в лизинг — негативные моменты

- Обратный лизинг недвижимости как особый вид потребительского кредитования

- Как купить квартиру в лизинг — советы специалистов

Что такое лизинг жилой недвижимости

Лизинг – это распространенная в мире финансовая услуга, но для России сравнительно новая. Нормы таких соглашений были прописаны в законодательстве РФ всего два десятилетия назад – в 1998 году. Суть лизинга состоит в долгосрочной аренде какого-либо актива с правом его последующего выкупа (в ряде случаев переход права собственности может и не предусматриваться).

Механизмы лизинговых сделок утверждены ФЗ №164 от сентября 1998 года «О финансовой аренде (лизинге)».

На данный момент эта услуга находится в стадии развития и не так популярна, как кредитование малого бизнеса или частных лиц, договоры аренды имущества. Вместе с тем лизинг имеет массу преимуществ перед указанными видами соглашений, и его сравнительно небольшую распространенность можно считать следствием плохой информированности потенциальных клиентов.

На данный момент эта услуга находится в стадии развития и не так популярна, как кредитование малого бизнеса или частных лиц, договоры аренды имущества. Вместе с тем лизинг имеет массу преимуществ перед указанными видами соглашений, и его сравнительно небольшую распространенность можно считать следствием плохой информированности потенциальных клиентов.

В лизинг может оформляться практически любое имущество, имеющее длительный срок эксплуатации – оборудование, транспорт, производственные линии, здания и сооружения. Так, например, весьма популярен лизинг вендинговых автоматов при открытии бизнеса.

Одним из самых редких видов финансовой аренды является лизинг недвижимости для физических лиц. В отличие от мировой практики, где такие договоры занимают 15-20% от всего объема лизинговых сделок, в России аренда жилья с последующим выкупом пока что не распространена. Однако в последние годы заметы положительные сдвиги в этом направлении – некоторые крупные лизинговые компании уже начали предлагать частным клиентам лизинг жилой недвижимости.

Такая сделка для клиента является, по сути, чем-то средним между банковским кредитом и арендой жилья:

- Необходимо вносить фиксированные ежемесячные платежи, которые включают арендную плату и часть стоимости квартиры.

- На весь срок договора арендатор не имеет права собственности на квартиру.

- После окончания договора и выплаты всех причитающихся сумм арендатору передаются права владения на жилье.

Аренда квартиры с правом выкупа имеет свои особенности, преимущества и недостатки. По многим параметрам она выгоднее, чем банковские ссуды и аренда, однако есть и подводные камни.

Чем лизинг недвижимости для физических лиц интереснее, чем обычная аренда

Банковский кредит, аренда и лизинг – это три способа начать пользоваться каким-то активом (например, жилой квартирой), не имея необходимых средств для его приобретения. Для того чтобы понять, чем лизинг привлекательнее найма жилья, сравним эти виды договоров.

Банковский кредит, аренда и лизинг – это три способа начать пользоваться каким-то активом (например, жилой квартирой), не имея необходимых средств для его приобретения. Для того чтобы понять, чем лизинг привлекательнее найма жилья, сравним эти виды договоров.

- У лизингополучателя появляется право выкупа арендуемого объекта, чего нет при обычном договоре найма. Полное погашение требуемых платежей приводит к переходу права собственности на квартиру от лизинговой компании и лизингополучателю.

- Договор заключается на долгий срок с владельцем имущества – лизинговой компанией – и имеет государственную регистрацию. Поэтому отсутствует риск произвола и расторжения договора аренды со стороны хозяев помещения.

Часты случаи, когда арендаторы сталкиваются с неприятностями, возникающими по воле хозяев квартиры. При лизинге недвижимости большинства проблем такого рода удается избежать.

- Нет риска одностороннего изменения договора в части увеличения арендной платы – этим часто «грешат» частные арендодатели. Если соглашение с лизинговой компанией заключено на долгий срок, то условия и ограничения по индексации платежей в нем всегда строго оговариваются.

Вместе с тем платежи по лизингу всегда будут ощутимо выше, чем при стандартной аренде жилья. Дело в том, что в них включено также постепенное погашение стоимости квартиры.

Таким образом, по многим факторам финансовая аренда оказывается привлекательнее простого найма жилья. Клиент получает возможность впоследствии стать собственником квартиры, у него снижены риски, связанные с недобросовестностью арендодателей.

Однако стоит понимать, что лизинг и более затратен – арендные платежи окажутся в 1,5-2 раза больше, чем при найме. Кроме того, на плечи лизингополучателя ложится обязанность по страхованию квартиры, ее оценка и другие расходы. Именно поэтому стоит критично оценивать свои возможности по выплате — ведь при прекращении взносов вы лишитесь права не только на выкуп объекта, но и на использование, а квартира перейдет другому арендатору.

Стоит также заметить, что оформить лизинг сложнее, чем снять жилье – лизингодатель проверит документы, оценит финансовое положение, и лишь затем примет решение о сделке. Процесс рассмотрения займет в результате до 1 недели.

Покупка недвижимости в лизинг или в кредит — чем отличаются эти способы

Как уже говорилось ранее, покупка недвижимости в лизинг имеет общие черты не только с арендой квартиры, но и с ее приобретением в ипотеку. Действительно, после окончания договора лизинга физическое лицо становится собственником квартиры и вправе распоряжаться ею по своему усмотрению.

При этом нет необходимости копить значительную сумму средств на единовременную покупку – выплата долга производится частями на протяжении длительного срока, а вначале достаточно первого взноса в размере 10-15% от рыночной стоимости квартиры. Однако есть и существенные различия, о которых мы поговорим ниже:

При этом нет необходимости копить значительную сумму средств на единовременную покупку – выплата долга производится частями на протяжении длительного срока, а вначале достаточно первого взноса в размере 10-15% от рыночной стоимости квартиры. Однако есть и существенные различия, о которых мы поговорим ниже:

- Уровень переплаты. Удорожание при лизинге выше, чем кредитные ставки. Разница может составлять 25-30%.

- Отношение к клиенту. Заключить договор финансовой аренды гораздо проще, чем получить ипотечную ссуду в банке. Хотя лизингодатель и проводит проверку клиента, но обращает внимание только на ключевые моменты: отсутствие негативной кредитной истории, уровень платежеспособности.

Такой лояльный подход объясняется тем, что лизинговая компания практически не рискует – на все время выплат она является владельцем квартиры. Если клиент прекращает взносы, договор расторгается, а лизингополучатель теряет право выкупить квартиру. Банкам в этом плане сложнее – купленное жилье находится в собственности заемщика, а истребовать залог достаточно сложно и трудоемко.

- Скорость рассмотрения заявки на лизинг занимает не более 5-7 дней, тогда как оценка заемщика в банке может продолжаться несколько недель.

- Обеспечение обязательств клиента. Как правило, лизинговые компании не требуют дополнительный залог или поручительство. В случае с кредитом залог приобретаемой квартиры обязателен, а в большинстве случаев требуется поручительство супругов, родственников.

- Объект сделки. В отличие от ипотечных кредитов, лизинг не распространяется на строящееся жилье – только введенное в эксплуатацию.

- Страхование жилья при ипотеке является обязательным. В случае с финансовой арендой возможны варианты – например, уменьшение перечня страховых случаев, а вследствие – и взносов по договору.

Таким образом, несмотря на видимое сходство, покупка квартиры в лизинг и в ипотеку – два абсолютно разных вида соглашений. Каждое из них имеет свои преимущества и недостатки.

Покупка квартиры в лизинг — негативные моменты

Исходя из сказанного ранее, лизинг на жилье для физических лиц представляется наиболее интересным видом приобретения квартиры в условиях недостаточности средств. Однако при принятии окончательного решения стоит учитывать и существенные минусы таких соглашений:

Исходя из сказанного ранее, лизинг на жилье для физических лиц представляется наиболее интересным видом приобретения квартиры в условиях недостаточности средств. Однако при принятии окончательного решения стоит учитывать и существенные минусы таких соглашений:

- Запутанность сделки, сложность восприятия договора. Многие потенциальные клиенты отказываются от заключения соглашения, опасаясь подводных камней и непрозрачности взаимоотношений с лизингодателем, возможных злоупотреблений контрагента.

Действительно, нормы законодательства в отношении договоров финансовой аренды далеки от идеала, и поэтому соглашения выглядят сложными и даже «подозрительными». Однако крупные лизинговые компании с хорошей репутацией всегда идут навстречу клиентам, консультируя по всем неясным моментам.

- Ограничен перечень объектов, пригодных для сделки. Законодательство прямо запрещает оформлять лизинг на земельные участки и строящееся жилье. В результате вы сможете только купить квартиру в лизинг – даже дом на участке для финансовой аренды не подходит.

- Так как весь срок договора жилье находится в собственности лизинговой компании, возникает риск особого рода. Дело в том, что при каких-то финансовых проблемах у владельца квартиры (лизингодателя) может быть наложен арест на его имущество, в том числе на жилье, предоставленное в аренду с правом выкупа.

- Сложность процесса выкупа жилья. Кажется, что все должно быть просто – лизингополучатель погашает последний взнос по договору, после чего право собственности на квартиру переоформляется на него. Однако на практике эта процедура таит в себе множество трудностей и может занять продолжительный промежуток времени.

- Для основы лизингового соглашения подходят только обычные договоры купли – продажи на квартиру. Если речь идет о мене, долевой собственности и т.д., то для финансовой аренды такое жилье не подойдет.

Хотя лизинг недвижимости для физических лиц и таит в себе множество трудностей, справиться с большинством из них несложно. Достаточно выбрать в качестве лизингодателя солидную компанию с большим опытом работы, тем самым обезопасив себя от риска нарушения условий договора.

Обратный лизинг недвижимости как особый вид потребительского кредитования

До этого момента мы говорили о классической схеме лизинга, включающей три стороны:

- Лизингополучатель – клиент, который становится арендатором жилья, а после выплаты всех взносов – собственником.

- Лизингодатель – компания, которая приобретает жилье и сдает его в аренду клиенту с правом последующего выкупа.

- Продавец – владелец жилья, который продает его лизинговой компании.

Таким образом, главная цель лизингового соглашения для клиента – начать пользоваться недвижимостью без внесения полной стоимости единовременно. За эту услугу лизингополучатель выплачивает арендодателю не только стоимость квартиры, но и дополнительную сумму (удорожание) равными платежами на протяжении длительного срока.

Однако существует еще один вид финансовой аренды, который имеет несколько другие цели при схожей структуре сделки. Речь идет о возвратном (или обратном) лизинге.

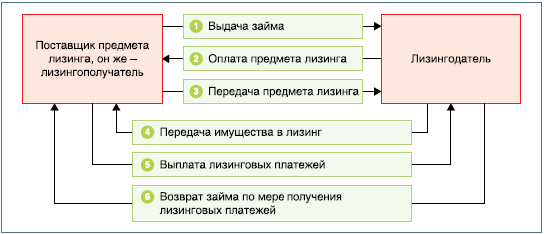

Обратный лизинг недвижимости – это договор финансовой аренды, в котором продавец жилья выступает одновременно в роли лизингополучателя. Таким образом, у сделки остается всего две стороны.

Структура подобного договора следующая:

- Владелец жилья, испытывая потребность в денежных средствах, обращается в лизинговую компанию с целью заключения договора возвратного лизинга.

- Лизингодатель проверяет предлагаемый объект и платежеспособность клиента и принимает решение об одобрении заявки.

- Лизинговая компания приобретает у собственника квартиру.

- Одновременно то же самое жилье сдается бывшему владельцу в долгосрочную аренду с правом выкупа.

Условия возвратного лизинга несколько отличаются от стандартных. Срок финансовой аренды в этом случае может достигать 25 лет, а первоначальный взнос отсутствует.

- После погашения долга квартира вновь становится собственностью лизингополучателя.

По сути, обратный лизинг недвижимости – это не что иное, как аналог потребительского кредита под залог жилья. Однако есть и отличия: во-первых, при финансовой аренде происходит переход права собственности к лизингодателю и обратно. Во-вторых, удорожание по возвратному лизингу гораздо меньше, чем по банковской ссуде – от 5-8% в год.

Следует учитывать, что лизинговые компании неохотно заключают такие договоры, справедливо опасаясь ухудшения финансового состояния клиента. Действительно, на такие меры, как возвратный лизинг, физические лица идут только в самых безнадежных ситуациях.

Как купить квартиру в лизинг — советы специалистов

Если вы, изучив предложенную информацию, предпочли финансовую аренду банковским кредитам и стандартному найму жилья, то предлагаем рекомендации по успешному заключению такой сделки:

Если вы, изучив предложенную информацию, предпочли финансовую аренду банковским кредитам и стандартному найму жилья, то предлагаем рекомендации по успешному заключению такой сделки:

- Выбирайте только крупные солидные лизинговые компании, в идеале – работающие на базе известного банка. Так вы обезопасите себя от возможных махинаций и ошибок. Помните, что на протяжении всего срока договора (а это 10-15 лет) владельцем квартиры будете не вы, а лизингодатель. В результате его недобросовестность напрямую затронет ваши финансовые интересы.

- Подберите квартиру, учитывая требования лизинговой компании к таким объектам.

- Подготовьте первоначальный взнос – как минимум 10% от стоимости квартиры. Лизингодатель может предложить более интересные условия, если вы увеличите размер предоплаты.

- Оцените свои возможности по выплате долга. Примерно подсчитать, сколько вам будет нужно вносить ежемесячно, можно с помощью калькуляторов на сайте лизингодателя или на консультации с экспертом компании.

- Изучите планируемое соглашение на предмет неясных моментов и заранее уточните все, что показалось сомнительным. В этом вам поможет договор лизинга недвижимости, образец которого лизингодатель обязан предоставить по требованию.

- Подготовьте комплект документов для подачи заявки. Как правило, он небольшой – для принятия решения лизинговой компании достаточно паспорта, ИНН и номера пенсионной страховки. Разумеется, понадобятся и данные по объекту договора – и желательно, чтобы вы заранее уведомили продавца о структуре сделки и получили его согласие.

- В процессе рассмотрения заявки будет проведена оценка недвижимости, а также вашего финансового состояния. По итогам этой процедуры лизингодатель принимает решение и готовит пакет документов, в том числе окончательный график выплат.

- После подписания соглашения лизинговая компания выплачивает продавцу полную стоимость квартиры, оформляет право собственности на нее и сразу же передает вам в аренду.

- Вы используете квартиру на правах найма и выплачиваете лизингодателю взносы, включающие арендную плату и погашение стоимости жилья.

- После успешного окончания договора квартира переоформляется в вашу собственность.

Заключение

Лизинг недвижимости для физических лиц – услуга для россиян новая и непривычная. Она заключается в долгосрочной аренде квартиры с постепенным ее выкупом путем ежемесячного внесения части стоимости жилья.

Такой метод приобретения квартиры в собственность имеет и плюсы, и минусы. С одной стороны, оформить финансовую аренду гораздо проще, чем ипотечный кредит, с другой – переплата по нему будет гораздо выше, а жилье поступит в собственность только спустя 10-15 лет, после окончания договора. Решив оформить лизинг на квартиру, обязательно взвесьте все за и против, и только потом принимайте решение.

Уважаемые читатели! Если вас заинтересовала тема статьи, или даже возникли вопросы, обязательно оставляйте свои комментарии. Так мы узнаем, какие темы в будущем стоит освещать на страницах нашего портала.

https://youtube.com/watch?v=io6AvPhIrME

Для общего и финансового развития полезно, честно говоря, про эту схему даже не слышал. Но в сравнении с той же ипотекой не вижу преимуществ. Для физ.лица — платежи больше, собственник квартиры не он. Один тот факт, что при возможных проблемах лизинговой компании человек может потерять квартиру (либо внесенные средства) уже заставляет отказаться от этого варианта. Хотя надо почитать про лизинг поподробнее, пока он у нас в стране, действительно, не особо широко распространен.

>Законодательство прямо запрещает

что за бред? автор думает, что не существует других стран, кроме той, где он живет? лол, так даже в КНДР не думают