Ежегодно в налоговой системе возникают новшества, так и в 2020 году система отчетности по подоходному налогу изменилась – декларация 6 НДФЛ, которая дополнила уже существовавшие 2-НДФЛ и 3-НДФЛ теперь сдается в иные сроки.

В сегодняшней статье мы подробно обсудим вопросы о новой форме деклараций для организаций, правилах ее заполнения, сроках сдачи в инспекцию. Отдельно коснемся наиболее популярных вопросов, связанных с ведением 6 НДФЛ.

Содержание

Декларация 6 НДФЛ – подробный отчет

Вплоть до 2017 года сдаваемая отчетность по налогу на доход была ежегодной как для самих налогоплательщиков (физлиц и ИП), так и для их агентов по НДФЛ (например, организаций – работодателей). При этом агенты осуществляли уплату налога при начислении заработной платы (как правило, ежемесячно), а сдавали отчетность по истечении календарного года.

Такая система приводила к тому, что налоговая служба не имела возможности эффективно контролировать выплаты НДФЛ, а недобросовестные организации пользовались этой недоработкой в системе.

Введение в 2017 году новой формы 6 НДФЛ для организаций, которые исполняют роль налоговых агентов, было призвано решить эту проблему. Работодатели и другие организации, производящие расчет и выплаты НДФЛ за физических лиц, обязаны, помимо ежегодной декларации 2 НДФЛ, ежеквартально сдавать форму 6 НДФЛ.

Введение в 2017 году новой формы 6 НДФЛ для организаций, которые исполняют роль налоговых агентов, было призвано решить эту проблему. Работодатели и другие организации, производящие расчет и выплаты НДФЛ за физических лиц, обязаны, помимо ежегодной декларации 2 НДФЛ, ежеквартально сдавать форму 6 НДФЛ.

В 2021 году сроки сдачи за 1 квартал, полугодие и 9 месяцев не изменились, а за 12 будет 1 марта (остальные годовые отчеты 1 апреля). Нововведения регламентирует Закон от 29.09.2019 № 325-ФЗ. То есть, за 2019 год это 2.03, за 2021 — 1 марта.

За несдачу либо просрочку взимается штраф в сумме 1000 рублей за каждый месяц.

Правила заполнения и сдачи в ФНС новой декларации 6 НДФЛ регламентируются Налоговым Кодексом РФ и постановлениями налоговой службы. Данная форма отчетности появилась сравнительно недавно и порядок ее заполнения и подачи может уточняться, потому рекомендуем в каждом отчетном периоде внимательно отслеживать новшества в отношении 6 НДФЛ.

По сути декларация 6 НДФЛ – это развернутая форма отчетности по подоходному налогу, в которой приводятся:

- суммы начисленной и выданной зарплаты и дивидендов;

- применяемая ставка НДФЛ;

- суммы рассчитанного и уплаченного налога;

- суммы налоговых вычетов;

- суммы больничных листов, отпускных и других выплат сотрудникам;

- и другие сведения, необходимые для контроля правильности исчисления и внесения НДФЛ.

Эти сведения включаются в декларацию не только нарастающим итогом за истекший период, но и в развернутой форме: для заработной платы помесячно, для других выплат – по моменту их возникновения. Таким образом, получая отчетность за квартал, ФНС может проверить соответствие сумм НДФЛ, полученных от предприятия, данным налогового учета.

Кто обязан сдавать 6 НДФЛ

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ:

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ:

- организации;

- предприниматели;

- адвокатские конторы;

- нотариусы;

- те, кто ведет частную практику.

При этом есть важное уточнение: обязанность по сдаче справки 6 НДФЛ появляется исключительно в том случае, если налоговый агент в истекшем периоде производил начисление и/или выплату заработной платы, дивидендов, платежи по договорам ГПХ физическим лицам. Если же наемный персонал отсутствует или доход не выплачивался (а значит, не начислялся и подоходный налог), необходимости в сдаче 6-НДФЛ не возникает.

Говоря простым языком, новая форма 6 НДФЛ подается только теми, кто сдает декларацию 2 НДФЛ. Если вы, к примеру, зарегистрировали ИП, открыли вендинговый бизнес и являетесь единственным работником, то 6 НДФЛ готовить не нужно.

Справка 6 НДФЛ является ежеквартальной формой отчетности. Она подается в ФНС не позже последнего дня месяца, который наступил за отчетным периодом (для квартальных справок). Декларация за год подается вместе с 2-НДФЛ не позже 1 апреля следующего года.

Заметим: если предельный срок отправки приходится на выходной день, он переносится на следующий рабочий.

В отношении формы подачи декларации существуют четкие правила:

- Если среднесписочная численность персонала превышает 25 человек, декларация представляется в налоговые органы исключительно в электронном виде.

- Если наемных работников меньше 25, то допускается заполнение декларации вручную на распечатанном бланке.

Множество вопросов возникает относительно того, в какую налоговую инспекцию необходимо подавать 6 НДФЛ, когда дело касается совмещения систем налогообложения, ведения деятельности не по месту регистрации.

Формулировки законодательства на этот счет довольно расплывчаты и нуждаются в разъяснениях. Однако общие правила говорят о том, что новая форма 6 НДФЛ подается в налоговый орган по месту учета предприятия, организации, ИП (куда оплачивается сам налог) либо по месту регистрации обособленных подразделений, если таковые имеются.

Когда не нужно сдавать 6 НДФЛ

Данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Перечень исключений:

- В организации нет наемного персонала.

Например, ИП оказывает бытовые услуги собственными силами. За себя он заполняет только 3-НДФЛ.

- Организация не вела деятельность в отчетном периоде.

За отчетный период берется срок с начала календарного года. Так, например, при сезонной работе может получиться, что в 1 квартале начисления и выплаты были, а во 2 – нет. Так как 6-НДФЛ заполняется в том числе нарастающим итогом, то все равно нужно сдать ее за полугодие.

- Деятельность велась, но за период не было облагаемых НДФЛ выплат персоналу и наемным физлицам.

При этом стоит понимать, что задержка зарплаты не отменяет необходимости сдать 6 НДФЛ. Дело в том, что в декларацию вносятся как начисленные, так и реально выплаченные доходы.

- Производились только выплаты физлицам, которые зарегистрированы как ИП или у которых приобреталось имущество (они уплачивают НДФЛ за себя самостоятельно и организация не выступает в качестве налогового агента).

Общее правило сдачи 6 НДФЛ гласит: если в отчетном году не было выплат (а значит, и начисления подоходного налога), «нулевую» декларацию сдавать не нужно. При этом нет необходимости уведомлять налоговую об этом факте – хотя многие организации для надежности направляют в ИФНС письмо в свободной форме.

Образец заполнения Декларация 6 НДФЛ

6 НДФЛ довольно сложная форма, заполнение которой неизменно вызывает множество вопросов. Они связаны преимущественно с тем, что каждый вид выплат персоналу и физлицам нужно распределять в соответствующие строки, и любая ошибка чревата тем, что налоговая инспекция не примет декларацию и начистит штрафы.

Как правило, при введении новых деклараций бухгалтеры организаций стараются заполнять их по образцам, но тем, кто впервые оформляет 6 НДФЛ, образец заполнения формы не принесет существенной пользы. Лучше воспользоваться подробными разъяснениями от экспертов по каждой строке – так вероятность избежать ошибок будет гораздо выше.

Мы предлагаем краткие рекомендации по оформлению декларации 6 НДФЛ:

- Даже если в организации меньше 25 человек персонала, предпочтительна электронная форма, так как заполнить декларацию вручную трудоемко.

Это особенно кается тех случаев, если помимо ежемесячной зарплаты есть большое количество других налогооблагаемых выплат.

- Декларация состоит из нескольких разделов, к заполнению каждого из которых требуется внимательно отнестись. 6 НДФЛ это главная контрольная форма по подоходному налогу.

В декларацию обязательно включаются не только доходы и исчисленный НФДЛ, но и налоговые вычеты – суммы, которые не подлежат налогообложению. Если упустить этот момент, то суммы налога покажутся ФНС заниженными.

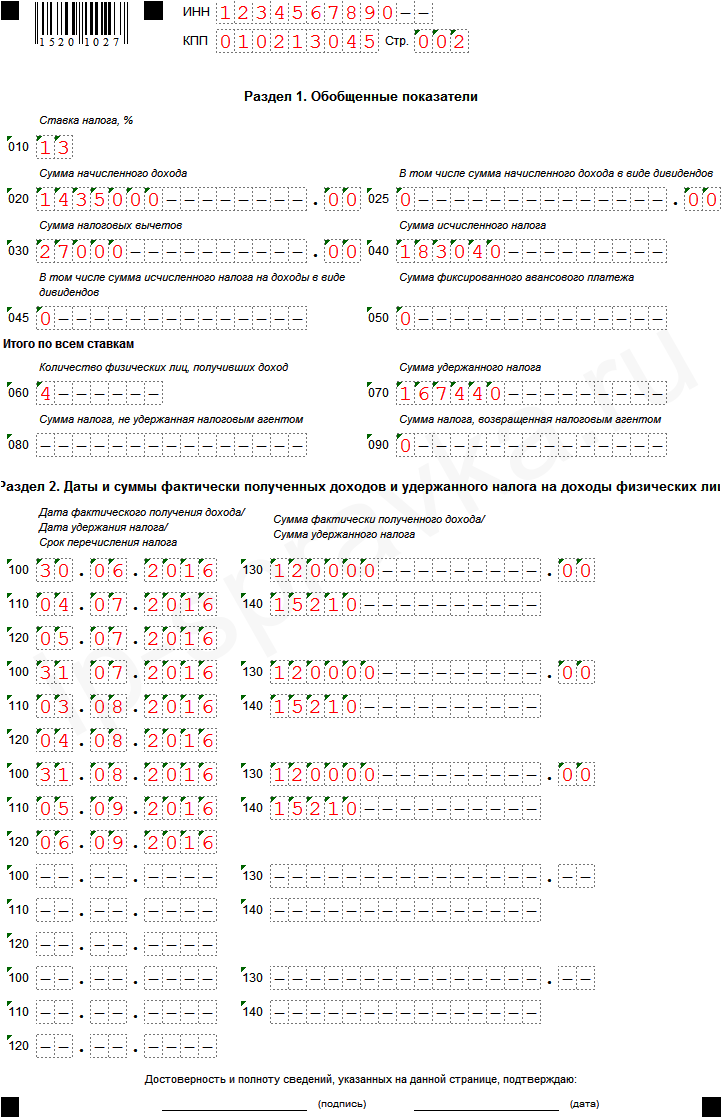

- Титульный лист представляет собой информацию об организации – налоговом агенте. Здесь указываются ИНН, название предприятия или ФИО предпринимателя, данные об ответственном лице и особые коды.

- В разделе 1 общим итогом (нарастающим с начала года) суммируются значения выплаченного дохода и сумм налога.

По сути, это обобщенные данные по размеру доходов, ставкам и величине налога с начала года.

- В разделе 2 приводятся суммы и даты каждого вида расходов, сумм налога только за отчетный квартал. Таким образом, чтобы получить информацию 1 раздела текущей декларации, нужно суммировать все данные справок из разделов 2, сданных с начала года.

- Чтобы корректно заполнить 6 НДФЛ, нужно предварительно разнести все суммы по строкам (то есть характеру выплаты), по датам начисления и уплаты, иначе ошибки неизбежны.

Ответственность за нарушения при сдаче 6 НДФЛ

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

- За несоблюдение сроков сдачи отчетности: 1000 рублей за месяц просрочки (даже неполный).

К примеру, предприятие справку 6 НДФЛ за 1 квартал предоставило только 5 июля (вместо 31 марта). Уплате подлежит «штрафная» сумма в размере 4 тысяч рублей.

- За нарушение сроков налоговая служба имеет право заблокировать счет компании. Это происходит после 10 суток «просрочки» по 6 НДФЛ.

- Если нарушена форма подачи (предоставлена бумажная форма вместо необходимой электронной, а численность сотрудников больше 25 человек).

- За выявленные инспекцией ошибки в декларации.

Заметим: если ошибка найдена организацией и вовремя подана декларация с корректировками, штраф не взимается.

Как можно понять, штрафы за нарушения по 6 НДФЛ сравнительно небольшие. Наиболее неприятным из них представляется риск блокировки счета за нарушение сроков. Однако стоит заметить, что корректное и своевременное оформление и подача этой справки пригодятся в первую очередь самой организации. Данная форма аккумулирует все начисления и произведенные фактические выплаты за период и дает возможность постоянно контролировать правильность начисления налогов.

Заключение

Новая форма 6 НДФЛ появилась еще в 2016 году, но в 2021 году к ее заполнению и сдаче до сих пор множество вопросов. Некоторые из них (как, например, место предоставления декларации для разных категорий налоговых агентов) не решены, по другим даны четкие разъяснения ФНС.

Частые вопросы

В рамках этого обзорного материала мы не можем уделить большое внимание всем тонкостям заполнения декларации 6-НДФЛ, но перечислим основные проблемы и вопросы, с которыми сталкивается бухгалтер при подготовке отчетности.

В рамках этого обзорного материала мы не можем уделить большое внимание всем тонкостям заполнения декларации 6-НДФЛ, но перечислим основные проблемы и вопросы, с которыми сталкивается бухгалтер при подготовке отчетности.

Зачем нужна 6-НДФЛ

- Сколько блоков заполнять в разделе 2?6 НДФЛ служит в первую очередь для контроля налоговыми органами правильности начисления и уплаты подоходного налога, а значит, к ее заполнению следует подходить максимально внимательно. Любые ошибки и неточности в декларации влекут за собой штрафы.

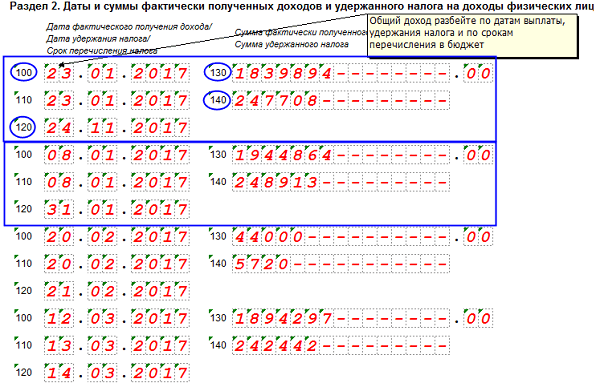

- Сколько блоков заполнять в разделе 2? Каждый блок – это один день выплат (зарплаты. отпускных, расчета). Соответственно количество блоков зависит от того, сколько дней в месяце производились выплаты и были ли они однородны по характеру (если нет, то на одну дату нужно заполнить несколько блоков).

- Как отразить налоговые вычеты?

- Месяц начисления и выплаты зарплаты не совпадают. Частое явление: доход за апрель выплачивается работникам в середине мая. Декларация предусматривает такие случаи – здесь есть место для «начисленного дохода» (последний день месяца), «начисленного налога» (следующий рабочий день) и «фактически полученного дохода» (дата выплаты зарплаты).

- Можно ли объединять суммы в разделе 2? Да, такое допускается, но только в случае, если выплаты были в один день и одинакового характера.

Так, если отпускные 3 сотрудникам выдавались в разные дни, то для каждого платежа заполняется отдельный блок (итого – 3), если в один день – то суммы можно объединить.

- Как учитывать аванс, ведь уплата налога не происходит? Любые выплаты, в том числе авансы, заполняются отдельным блоком.

Но так как налог начислится в момент окончательного расчета (то есть выплаты основной части дохода), то для аванса датой уплаты взноса в бюджет будет 1-й день после окончательного расчета, а не следующий рабочий.

- Как заполнять справку при задержке выплаты? Напомним, что в 1 разделе указываются именно начисленные суммы, даже если они не выплачены. Раздел 2 в таких ситуациях не заполняется. В том квартале, когда будет фактически произведена выплата, придется отразить ее и суммы удержанного налога в разделе 2.