При покупке товаров и услуг, все больше людей прибегает к безналичному варианту оплаты. Такой способ удобен продавцу и покупателю, поэтому в наземных и интернет-магазинах распространен эквайринг. Что это такое, его виды и преимущества будут рассмотрены в данной статье.

Содержание

Определение эквайринга и процедура запуска

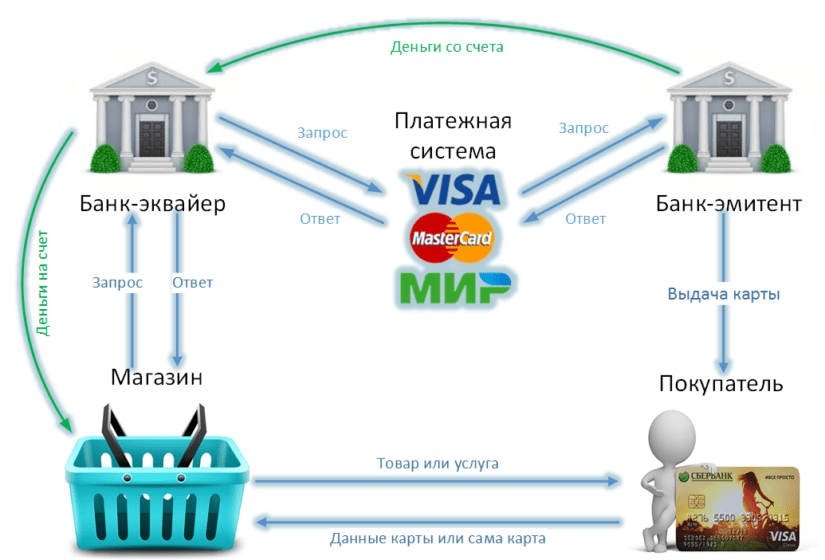

Эквайринг — возможность продавца производить безналичный расчет с покупателем, при помощи пластиковой карты. Понятие эквайринг, также, включает в себя обслуживание банком, то есть обработка данных клиента и снятие наличных средств с карты.

В процедуре запуска участвуют следующие субъекты:

- Торговая точка — предприниматель, продающий товары или услуги. Инициирует подключение и, в последующем, оплачивает комиссию за обслуживание.

- Банк-эквайер — организация-посредник, которая предоставляет, устанавливает и обслуживает соответствующее оборудование, открывает счет на имя предпринимателя, для поступления средств при безналичном расчете. За свои услуги банк взимает комиссию.

- Банк-эмитент или эмиссионный банк — организация-посредник, который выпускает пластиковые карты, отвечает за техническую сторону при операциях.

- Покупатель — держатель банковской карты.

Различают такие виды эквайринга:

- торговый;

- мобильный;

- интернет;

- АТМ — эквайринг;

- оплата по QR — коду.

Торговый эквайринг

Безналичная оплата в наземных торговых точках: магазины, автозаправки, авиа и железнодорожные кассы, кинотеатры и т.д. Осуществляется данный расчет с помощью POS — терминала.

Продавец вводит необходимую сумму списания, покупатель вставляет карту или подносит к устройству, далее происходит запрос в банк-эмитент и, при удовлетворении деньги переводятся на расчетный счет продавца в банк-эквайер.

Преимущества:

- удобство покупателя. Не нужно носить с собой наличные, рискуя потерять их безвозвратно. При потере или краже карточки, есть возможность быстрой блокировки через приложение или обратившись непосредственно в банк. А средства, находившиеся на ней, будут начислены на новую банковскую карту;

- удобство кассира. Нет надобности разменивать крупные купюры для сдачи. Обслуживание клиента значительно ускоряется.

- удобство предпринимателя. При безналичном расчете, кассир не может украсть деньги с кассы. Все средства поступают на расчетный счет предпринимателя;

- нет риска получить фальшивую купюру, как со стороны продавца, так и со стороны покупателя;

- безопасность. Магазины, в которых мало или нет наличных денег не привлекают грабителей.

Возможные риски:

- наличие интернета. Для работы терминала необходима связь с интернетом, что возможно не во всех населенных пунктах.

- комиссия. За обслуживание терминала продавцу необходимо платить комиссию банку-эквайеру.

- задержка перевода. Средства на расчетный счет приходят продавцу по истечению 2-3 рабочих дней;

- незащищенность клиента. При расчете некоторыми банковскими картами, банк-эмитент не запрашивает пин-код. Этим легко может воспользоваться вор до блокировки карты держателем.

Мобильный эквайринг

Возможность проведения безналичной оплаты с помощью mPOS-терминала, который подключается к разъему мобильного телефона или планшета. Платеж проводится через приложение, разработанное банком-эквайером. Используется в такси, при различных доставках, на выездных мероприятиях и т.д.

Преимущества:

- относительно быстрое подключение;

- компактные размеры и мобильность устройства. Это самый маленький вид терминала, кроме того, им можно воспользоваться в любом удобном месте, но при наличии интернет-соединения;

- функциональность приложения намного выше, чем у стационарных POS-терминалов. Тут можно оперативно просмотреть проводимые платежи, создать шаблоны и т.д.

Недостатки:

- покупка устройства;

- наличие интернет-связи;

- оплата комиссии.

Интернет-эквайринг

Безналичный расчет через интернет банковской картой или электронным кошельком.

Осуществляется с помощью веб-интерфейса. Обязательное наличие сайта, которое соответствует требованиям банка. Применяется при оплатах в интернет-магазинах, для пополнения счета, оплаты коммунальных услуг и т. д.

Преимущества:

- конфиденциальность клиента;

- широкий выбор товаров и услуг;

- покупка в любом месте, в любое время;

- простая, быстрая оплата.

АТМ-эквайринг

Сюда входят оплаты через терминалы, банкоматы и другие устройства самообслуживания. Применяется для оплаты кредитов, коммунальных услуг, пополнение счета, оплаты за интернет и т.д.

Преимущества:

- клиенту не нужно беспокоиться о подключении к интернету;

- возможность получения чека;

- перевод денег с банковской карты на расчетный счет.

Недостатки:

- стационарность аппаратов;

- сбой системы может привести к изъятию банковской карты.

Оплата по QR-коду

Производится с помощью графического кода. Для этого на телефон нужно установить специальное приложение, считывающее QR-код. Применяется при оплате доставок, в кафе, при расчете в некоторых супермаркетах.

Преимущества:

- принятие оплаты в любом месте и любое время;

- более лояльный размер комиссии.

Недостатки:

- технология пока недоступна для всех банков;

- нужно устанавливать дополнительное приложение.