Налог на добавленную стоимость считается одним из обременительных для субъектов предпринимательства. Избежать его уплаты невозможно, но в ряде случаев налогоплательщики получают право вернуть собственные деньги из бюджета. Для этого необходимо выяснить, что такое возмещение НДС и как доказать налоговым органам наличие оснований для применения такового. В теории эта процедура выглядит несложной, но на практике характеризуется множеством тонкостей, незнание которых приводит к отказу в выплате компенсации.

Кроме перечисленных в НК РФ случаев НДС взимается во время любой сделки, что проводится продавцами и покупателями сырья, материалов, готовой продукции, работ или услуг. Организация имеет право вычесть из добавленного к стоимости товара налога ту сумму НДС, что уже заплатила продавцу. Но в отдельных ситуациях вычеты оказываются больше налога, что подлежит перечислению в бюджет:

- налогоплательщик за отчетный период приобрел больше товаров или услуг, чем реализовал;

- предприятие закупало по ставке 20%, а продавало их или изготовленную из них продукцию с НДС 0% или 10%;

- закупало в России и использовала для экспортных операций, которые по статье 164 НК РФ облагаются нулевой ставкой.

Когда факт переплаты по налогам подтверждается, налогоплательщик получает право на возмещение. Суть заключается в компенсации ему лишних расходов из государственной казны путем проведения специальной процедуры.

Содержание

Кто имеет право на возмещение НДС

В случаях, когда входящий налог больше начисленного, получить компенсацию из бюджета могут не все индивидуальные предприниматели и юридические лица. Возмещение возможно, когда налогоплательщик соответствует следующим требованиям:

В случаях, когда входящий налог больше начисленного, получить компенсацию из бюджета могут не все индивидуальные предприниматели и юридические лица. Возмещение возможно, когда налогоплательщик соответствует следующим требованиям:

- заявитель должен быть плательщиком НДС. У применяющих УСН, ПСН и другие льготные режимы субъектов право на возмещение НДС отсутствует;

- товары или услуги, по которым налогоплательщик собирается получить возмещение, куплены для коммерческой деятельности;

- проведение операции подтверждается счетом-фактурой, а также другими передаточными и финансовыми документами;

- товары или услуги, НДС по коим подлежит возмещению, должны стоять на бухгалтерском учете;

- партнер по сделке – реально существующее предприятие, что внесено в ЕГРИП или ЕГРЮЛ, имеет физический адрес и платит налоги.

Компенсация налога на добавленную стоимость не проводится автоматически. Чтобы вернуть собственные деньги, предприниматель составляет соответствующую декларацию и подает заявление на возмещение НДС. Сделать это возможно в течение трех лет после постановки товаров или услуг на бухгалтерский учет.

Какие документы нужны

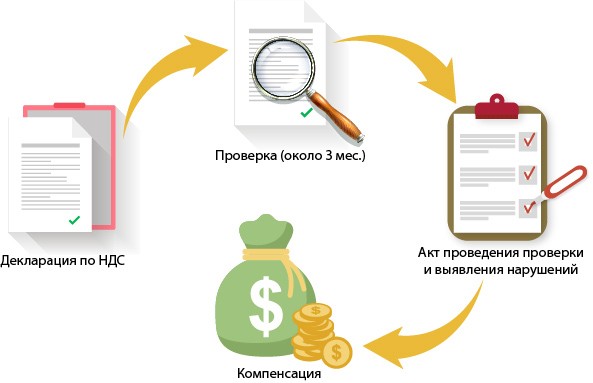

Когда предприниматель подает декларацию с заявленной суммой НДС к возмещению, налоговый орган анализирует законность таковых требований путем проведения камеральной проверки. Список необходимых для этого документов Налоговый кодекс не устанавливает, но чаще основанием для возмещения НДС служат:

Когда предприниматель подает декларацию с заявленной суммой НДС к возмещению, налоговый орган анализирует законность таковых требований путем проведения камеральной проверки. Список необходимых для этого документов Налоговый кодекс не устанавливает, но чаще основанием для возмещения НДС служат:

- счета-фактуры;

- товарные накладные, акты выполненных работ;

- бухгалтерские регистры;

- книги покупок и продаж;

- договоры с контрагентами;

- платежные поручения, финансовые документы.

Если во время камеральной проверки инспекторы обнаружат подозрительные либо сомнительные операции, они потребуют у предпринимателя доказательства его осмотрительности в выборе контрагентов. Чтобы предупредить такие запросы и снизить опасность получения отказа в возмещении НДС при покупке товаров или услуг, субъект должен заранее собрать досье на поставщиков и клиентов. Оно включает:

- свидетельство о регистрации предприятия-партнера в копии;

- выписку из ЕГРИП или ЕГРЮЛ с реквизитами контрагента;

- учредительные документы партнеров в копии;

- паспортные данные руководства и главного бухгалтера;

- доверенности или иные документы, что устанавливают право подписи.

Способы возмещения НДС

После изучения всех представленных предпринимателем документов и проведения проверки его деятельности налоговая служба решает, имеет ли он право на возмещение НДС. Когда законность требований подтверждается, ФНС выбирает удобный для бюджета способ компенсации переплаты по налогам:

После изучения всех представленных предпринимателем документов и проведения проверки его деятельности налоговая служба решает, имеет ли он право на возмещение НДС. Когда законность требований подтверждается, ФНС выбирает удобный для бюджета способ компенсации переплаты по налогам:

- когда заявитель имеет задолженности по любым федеральным налогам и штрафам, они зачитываются из заявленной к возмещению суммы автоматически. В ситуации, когда компенсация больше долга, фирма получит разницу на личный счет;

- при отсутствии указанных задолженностей средства к возмещению НДС из бюджета перечисляются на банковский счет субъекта по его письменному или электронному заявлению;

- налогоплательщик имеет право подать заявление о компенсации излишне перечисленных в бюджет средств путем зачета их при уплате налогов или штрафов в будущем.

Общий порядок возмещения

При обращении предпринимателя или юридического лица налоговая инспекция по умолчанию инициирует общий порядок. Процедура выглядит так:

При обращении предпринимателя или юридического лица налоговая инспекция по умолчанию инициирует общий порядок. Процедура выглядит так:

- имеющий право субъект подает в налоговую службу декларацию и соответствующее заявление;

- ФНС проводит камеральную проверку заявителя в течение двух месяцев, а при обнаружении нарушений — до трех месяцев;

- при отсутствии обнаруженных проверкой нарушений законов о налогах и сборах инстанция в течение семи дней обязана принять одно из решений:

- о полном возмещении налога;

- об отказе;

- о частичном возмещении требуемой суммы.

Способ налоговая определяет при принятии такого решения. Об этом заявитель уведомляется в течение пяти дней. Недоплата по налогам или штрафам погашается автоматически. Когда таковой нет, ФНС сразу после принятия решения поручает казначейству вернуть средства. Казначейству выделяется пять дней для проведения платежа и уведомления налогового ведомства о сумме и дате возврата:

- Когда срок возмещения НДС нарушается, с 12-го дня по окончании проверки на сумму компенсации начисляют проценты в размере ставки рефинансирования ЦБ РФ.

- Когда субъект до момента принятия решения о возмещении не предоставляет заявление о способе компенсации, зачет или возврат проводятся в течение месяца.

- При обнаружении камеральной проверкой нарушений инспекторы составляют акт с перечислением таковых и передают заявителю.

- В течение месяца после вручения акта предприниматель имеет право обжаловать результаты проверки и представить доказательства собственной правоты в ФНС.

- После у налоговой службы есть 10 дней на решение, привлекать ли субъекта к ответственности. Когда наказание назначается, в возмещении отказывают.

Заявительный порядок

По данным юридических фирм, возврат денег из бюджета занимает 110–120 дней. Когда предприниматель опасается, что такой длительный период ожидания приведет к упущенной выгоде, убыткам или кассовым разрывам, у него есть возможность применить заявительный порядок возмещения НДС.

Достоинство такого порядка – ускоренный процесс получения компенсации: фактически налогоплательщику возвращают деньги до завершения камеральной проверки. Но поскольку государство предпочитает не раздавать средства без веских на то оснований, использовать его имеют право ограниченные категории предпринимателей:

- налогоплательщики, отдавшие в казну за последние три года в виде налогов и акцизов больше 2 млрд. рублей, не считая таможенных пошлин и восстановления НДС в роли агента;

- заявители, предоставившие банковскую гарантию, что в случае отрицательного решения о возмещении НДС финансовое учреждение полностью возвратит в бюджет сумму, что вернули предприятию;

- зарегистрированные на территориях опережающего развития субъекты, которые располагают поручительством управляющей компании на возврат в казну средств, когда налоговая служба признает возмещение безосновательным;

- резиденты свободного порта Владивосток, у кого также есть поручительство от управляющей компании на компенсацию государству средств, когда возмещение НДС в заявительном порядке отклонено частично или полностью;

- располагающие обязательствами других поручителей о возврате средств в бюджет в случае отмены решения о возмещении налогоплательщики. Требования к таким поручителям перечисляются в статье 176.1 НК РФ.

Чтобы инициировать применение заявительного порядка, предприниматель подает в налоговую службу декларацию с выделенной суммой НДС к возмещению. Процедура проводится так:

- в течение пяти дней после подачи декларации отправляют в налоговую службу заявление с реквизитами счета для перечисления возмещения;

- в этот срок, а лучше вместе с заявлением налогоплательщик представляет инспекторам банковскую гарантию или договор поручительства;

- еще пять дней ведомство проверяет соответствие заявителя требованиям и наличие у него недоплаты по налогам, после решает — вернуть НДС или отказать;

- о положительном или отрицательном решении о возмещении НДС ведомство извещает предпринимателя в течение пяти следующих дней;

- когда заявитель имеет задолженность по налогам или штрафам, инспекторы без согласования с ним принимают решение о погашении недоимок в счет возмещения;

- когда сумма к возмещению больше долгов или таковые отсутствуют, средства на счет заявителя возвращаются полностью или частично;

- на перечисление денег казначейству отводится пять дней, причем на следующий день после платежа уведомляет ФНС об исполнении поручения;

- когда сумма не возвращается вовремя, с 12-го дня после отправки субъектом заявления на нее начисляются проценты в размере ставки рефинансирования ЦБ РФ;

- правомерность заявительного порядка возмещения НДС подтверждается проверкой, ее налоговая служба проводит на основании декларации;

- при отсутствии выявленных нарушений ФНС в течение семи дней по завершении проверки извещает об этом предпринимателя;

- одновременно с этим налоговая служба ставит в известность о снятии возложенных обязательств банк или поручителя, которые выдали гарантии;

- при обнаружении нарушений руководитель налоговой службы принимает решение о том, привлекать ли предпринимателя к ответственности;

- если ранее перечисленная субъекту сумма больше той, что обосновала проверка, ФНС отправляет ему требование о возврате излишка в течение пяти дней;

- когда субъект не успевает вернуть деньги в срок, на сумму задолженности начисляются проценты в размере удвоенной ставки рефинансирования ЦБ РФ;

- по факту возврата налогоплательщиком лишних средств налоговая служба в течение трех дней уведомляет об этом поручителя или выдавший гарантию банк;

- когда банк или поручитель возвращают деньги вместо заявителя, последний в течение десяти дней получает от ФНС уточненное требование о возврате;

- когда субъект не возвращает деньги в срок, а банк или поручитель не могут выполнить обязательства, недостающую сумму взыскивают с него принудительно.

Банковская гарантия

Одно из оснований для ускоренного возмещения НДС организации в заявительном порядке – наличие у нее выданной банком гарантии возврата средств в бюджет. Логично предположить, что финансовое учреждение не захочет безвозмездно возлагать на себя эти обязательства, а потому для получения гарантии предпринимателю придется доказать платежеспособность, отдать имущество в залог и приготовиться к выплате банку вознаграждения в сумме 5–10% годовых. В процессе оформления документов для предъявления в налоговую службу учитывают что:

Одно из оснований для ускоренного возмещения НДС организации в заявительном порядке – наличие у нее выданной банком гарантии возврата средств в бюджет. Логично предположить, что финансовое учреждение не захочет безвозмездно возлагать на себя эти обязательства, а потому для получения гарантии предпринимателю придется доказать платежеспособность, отдать имущество в залог и приготовиться к выплате банку вознаграждения в сумме 5–10% годовых. В процессе оформления документов для предъявления в налоговую службу учитывают что:

- гарантия должна действовать еще 10 месяцев с момента подачи налогоплательщиком декларации с выделенной суммой к возмещению;

- гарантированная к выплате сумма не может оказаться меньше той, что организация собирается получить в процессе возмещения;

- условия гарантии предусматривают списание денег со счета банка, когда он не сможет или откажется выполнять обязательства;

- о выдаче гарантии финансовое учреждение уведомляет налоговые органы в течение следующего дня.

Обращаться за гарантией для возмещения уплаченного НДС следует в один из банков, что включены в официальный перечень Министерства финансов. Чтобы попасть в него, учреждение должно:

- иметь лицензию на банковскую деятельность от ЦБ РФ;

- заниматься финансовыми операциями пять лет;

- располагать уставным капиталом 500 млн рублей;

- владеть собственными средствами в размере 1 млрд. рублей;

- за последние полгода не нарушать нормы закона № 86–ФЗ от 10.07.2002 г.;

- не иметь требований от ЦБ РФ по проведению финансового оздоровления.

Требования к поручителю

Налоговый кодекс разрешает предпринимателю использовать заявительный порядок возмещения НДС, когда вместо банковской гарантии предоставит фискальным органам договор с поручителем. К предприятию, что готово принять на себя обязательства по возврату денег в казну вместо заявителя в случае отказа в возмещении НДС, требования законодательства выглядят так:

Налоговый кодекс разрешает предпринимателю использовать заявительный порядок возмещения НДС, когда вместо банковской гарантии предоставит фискальным органам договор с поручителем. К предприятию, что готово принять на себя обязательства по возврату денег в казну вместо заявителя в случае отказа в возмещении НДС, требования законодательства выглядят так:

- субъект или компания, что выступает в роли поручителя, должны быть состоящими на налоговом учете резидентами Российской Федерации;

- сумма уплаченных поручителем за три года налогов и акцизов, не считая агентских и таможенных сборов, составляет 2 млрд. рублей;

- общая сумма всех обязательств по поручительству у гаранта не более 50% стоимости его активов на конец предыдущего года;

- при подаче налогоплательщиком декларации поручитель не находится в состоянии реорганизации, ликвидации или банкротства;

- а также не имеет долгов по налогам, сборам, штрафам и прочим обязательным платежам в бюджет.

Чтобы налоговая служба приняла договор поручительства как обеспечение по возмещению НДС, он составляется на основании утвержденного ФНС шаблона. Кроме того:

- общий срок действия договора не превышает одного года, а в момент подачи декларации действителен еще 10 месяцев;

- размеры поручительства по договору обеспечивают полный возврат той суммы возмещения, на что претендует налогоплательщик;

- условия договора содержат списание денег со счета поручителя, когда не сможет или откажется выполнять обязательства.

Возмещение НДС при экспорте

При продаже самостоятельно изготовленных или приобретенных товаров зарубежным партнерам компания вправе применять налоговую ставку 0%, что делает возможным возмещение при экспорте. Эта процедура проводится так же, как и для операций на территории России, то есть в общем порядке или заявительном.

При продаже самостоятельно изготовленных или приобретенных товаров зарубежным партнерам компания вправе применять налоговую ставку 0%, что делает возможным возмещение при экспорте. Эта процедура проводится так же, как и для операций на территории России, то есть в общем порядке или заявительном.

Но подавать декларацию можно через 180 дней после экспорта, что отводятся для обмена данными между таможенными и налоговыми инстанциями обеих стран. В течение этого срока заявитель собирает доказывающие реальность вывоза товаров документы:

- переведенную на русский язык и заверенную копию договора с иностранным предприятием о поставках продукции;

- банковскую выписку, что доказывает перевод средств от иностранного контрагента за поставленные во время экспорта товара;

- заверенную директором и главбухом таможенную декларацию с отметкой о вывозе через отделение российской таможни;

- разрешающие экспорт в одну из стран – членов ЕАЭС документы;

- копии транспортных и сопроводительных документов с пометками таможенных органов стран – членов ЕАЭС или иных государств.

Причины отказов в возмещении НДС

Налоговые службы без энтузиазма возвращают предприятиям средства из казны.Это объясняется участившимися случаями мошенничества с налогами, когда субъекты с целью заработать на компенсации от государства реализуют разные полузаконные и незаконные схемы. У фискальных органов также есть план по сбору налогов, нарушение коего грозит инспекторам потерей премий. Чтобы обосновать отказ, проверяющие ссылаются на следующие причины:

Налоговые службы без энтузиазма возвращают предприятиям средства из казны.Это объясняется участившимися случаями мошенничества с налогами, когда субъекты с целью заработать на компенсации от государства реализуют разные полузаконные и незаконные схемы. У фискальных органов также есть план по сбору налогов, нарушение коего грозит инспекторам потерей премий. Чтобы обосновать отказ, проверяющие ссылаются на следующие причины:

- налогоплательщик представил заполненный с ошибками или не содержащий данные, что указываются в статье 169 НК РФ, счет-фактуру;

- предприниматель не предъявил договор с поставщиком, транспортную накладную или иные подтверждающие факт операции документы;

- субъект приобрел товары на деньги, что получил в виде субсидий от государства. Тогда НДС восстанавливается и включается в себестоимость продукта;

- сделки выглядят мнимыми и проводятся с целью незаконного возмещения НДС. Такие выводы налоговая служба делает на основании ряда фактов:

- в период проведения операции заявитель не владел необходимым для этого имуществом, ресурсами или другими активами;

- фирма или ее контрагент не располагают кадрами, оборудованием, основными средствами, помещениями и транспортом;

- операции совершались с продукцией, что не производилась или не изготавливалась в нереальных объемах;

- предприятие создали накануне сделки, а после совершения таковой прочей деятельностью не занималось;

- участники – аффилированные лицами и потенциально оказывают давление друг на друга;

- операция носит однократный характер, и ранее такие действия совершались с другими партнерами или на других условиях;

- цепочка перемещения средств и товаров выглядит нелогичной — продукцию отгружают одной фирме, а платит за нее другая;

- предприятие без видимых оснований привлекает посредника к тем операциям, что раньше совершало самостоятельно;

- заявитель или его партнеры имеют регистрацию по фиктивным адресам, а также неточности в учредительных или налоговых документах.

Заключение

Разобравшись в том, что такое возмещение НДС, предприниматель сможет применять его для уменьшения налоговой нагрузки на бизнес. Но чтобы избежать потери времени и сил на подготовку к проверке и общение с инспекторами, необходимо не внимательно оформлять все документы и следить за изменениями налогового законодательства. Например, с 2020 года фискальные органы будут решать, имеют ли обоснованность требования налогоплательщика о возмещении:

- в течение 10 дней после проверки, когда таковая не выявила нарушений;

- на следующий день после решения по итогам обнаружившей нарушения законодательства проверки.

А с октября 2020 года у предпринимателей появится возможность зачесть в счет возмещения НДС недоплату и по аналогичному, и по всем остальным налогам, пеням и штрафам федерального, регионального и местного назначения.