Все организации, независимо от формы собственности и применяемого режима налогообложения, обязаны вести бухучет, и отчитываться перед контролирующими органами. С этой целью составляется годовая бухгалтерская отчетность. Из статьи вы узнаете, что нужно подготовить и когда сдать.

Содержание

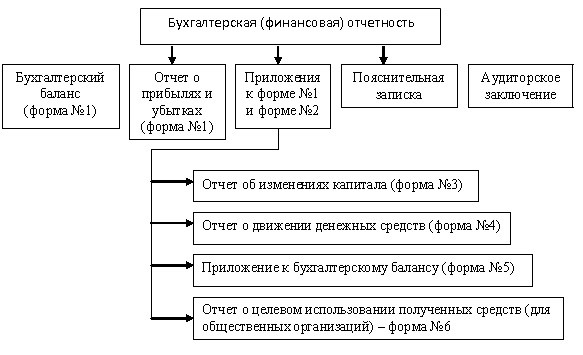

Что включается в состав отчета

В Законе № 402–ФЗ от 06.12.2011 г. (редакция от 26.07.2019) обозначены формы, которые составляют по итогам года:

- Бухгалтерский баланс — форма №1. Раскрывает информацию об активах и обязательствах организации, источниках и движении денег.

- Отчет о финансовых результатах по форме № 2 для предоставления сведений о доходах и затратах предприятия, о полученной чистой прибыли или понесенных убытках. Приложения, указанные в пункте 2, 4 Приказа Минфина № 66н).

- Отчет об изменениях капитала (это форма №3).

- Отчет о движении денежных средств (форма №4).

- Пояснительная записка.

Обратите внимание. Если в компании проводится аудит в обязательном порядке, то баланс и форма 2 заполняются только после аудиторского заключения, которое прикладывают к документам.

Для малого бизнеса установлено:

- Упрощенный Бухгалтерский баланс (форма №1).

- Упрощенный отчет о финдеятельности (форма №2).

Отчетность теперь подается в электронном виде, при этом для субъектов малого предпринимательства есть переходный период и они могут сдать в том числе бумажный вариант.

Пояснительная записка к годовой бухгалтерской отчетности

Документ не имеет утвержденного образца и составляется в произвольной форме, с учетом общих требований:

- отсутствие ошибок, помарок и исправлений;

- данные в записке должны полностью совпадать с показателями в форме № 1 и № 2.

В документе предлагают расшифровку сведений по строкам баланса и финотчета, описывают изменения на предприятии. Это позволяет получить полную картину финансово–хозяйственной деятельности.

В содержание записки включают:

В содержание записки включают:

- информацию о компании: адрес, коды по ОКВЭД–2, среднесписочную численность сотрудников;

- вид учетной политики, применяемой в организации;

- анализ финансовых показателей;

- пояснения к формам № 1 и 2;

- методы учета оценки товаров, запасов и готовой продукции, незавершенного производства;

- метод амортизации основных средств;

- изменения в учетной политике (если они были в отчетном году) с обоснованием причин;

- оценку изменения финансового результата вследствие изменения способа бухучета.

Если в следующем периоде запланированы мероприятия, влияющие на беспрерывное ведение деятельности, об этом также указывают в записке.

Далее идет табличная часть, в которой расшифровывают строки форм № 1 и 2, и приводят экономический анализ показателей.

Согласно п. 14 ПБУ 11/2008 (с изменениями и дополнениями от 6 апреля 2015 г.) особое внимание нужно уделить сведениям об аффилированных лицах. В этом разделе раскрывают информацию об учредителях и о связанных с ними лицах. Например, если среди основателей есть юрлицо в виде АО, то указывают всех акционеров, сходящих в состав.

Правильно составленная записка предотвратит дополнительные вопросы со стороны ФНС, а иногда и выездную проверку.

Пояснительная записка является обязательной частью годовой отчетности для всех предприятий, кроме субъектов, имеющих право подавать формы в упрощенном варианте.

Куда и когда представляется

С 2020 года обязательная подача отчета Росстат будет отменена (Федеральный закон № 444-ФЗ). Этот же закон с 1 января 2020 года диктует новый порядок предоставления отчета. Поправки в статью 18 № 402-ФЗ устанавливают: экземпляр годовой бухгалтерской отчетности предоставляется только в налоговую и по месту нахождения, а не регистрации экономического субъекта.

Состав бухгалтерской отчетности в 2020 году указан в статье 14 закона «О бухгалтерском учете» № 402-ФЗ. Документацию предоставляют не позднее трех месяцев после завершения отчетного периода.

| Срок сдачи годовой бухгалтерской отчетности в 2020 — это 31 марта. |

Организации, подлежащие обязательному аудиту, подают также заключение вместе с годовыми бланками. Если документа нет на руках, то его сдают в течение 10 рабочих дней после даты оформления заключения, но не позднее 31 декабря текущего года.

Пренебрежение сроками подачи документов в контролирующие органы грозит штрафными санкциями.

Подробные разъяснения изложены в письме Росстатистики № 13–13–2/28–СМИ от 16.02.2016 г.

Промежуточные отчеты

На основании ч. 5 ст. 13 закона № 402–ФЗ по требованию руководства или контролирующих органов должна быть представлена промежуточная бухгалтерская отчетность. Правила ее ведения утверждаются руководителем организации:

На основании ч. 5 ст. 13 закона № 402–ФЗ по требованию руководства или контролирующих органов должна быть представлена промежуточная бухгалтерская отчетность. Правила ее ведения утверждаются руководителем организации:

- за какой период составлять;

- что включает в себя промежуточная бухгалтерская отчетность (в большинстве случаев — это баланс и бланк о финансовых результатах);

- конечные даты, когда документы должны быть готовы.

Квартальная бухгалтерская отчетность представляется собственникам или другим пользователям, в контролирующие органы ее сдавать не нужно.

Заключение

Годовая бухгалтерская отчетность составляется в обязательном порядке и предназначена для внутренних пользователей и контролирующих органов. Особое внимание уделяйте написанию пояснительной записки к формам № 1 и № 2. По требованию руководства формируют промежуточную отчетность для анализа текущего положения дел. Также, периодическое заполнение форм сводит к минимуму риск допущения ошибок в обязательном отчете.