Расшифровка аббревиатуры НДС — налог на добавленную стоимость. Государство с помощью этого налога увеличивает налоговое бремя на производителей услуг или товаров и продавцов по мере роста стоимости продукта. Разберемся какие изменения вступают в 2020 году, кто обязан и освобожден от уплаты ндс, и наконец, как правильно рассчитать налог на добавленную стоимость. Помните, верно начисленные и вовремя уплаченные взносы избавят налогоплательщика от больших неприятностей.

Содержание

Изменения в 2020 году

В современном мире экономическая ситуация на рынке меняется очень быстро. Для того чтобы Налоговый кодекс соответствовал актуальной обстановке, Правительство РФ регулярно вносит в него корректировки. Какие изменения коснутся НДС в 2020 году:

- Увеличенная в 2019 году с 18% до 20% базовая ставка для всех товаров и услуг, за исключением льготных и освобожденных от налогообложения, останется в силе.

- Величина налога на пальмовое масло и жиры из него возрастет до 20%, а ставка на фрукты, ягоды и овощи, включая картофель, уменьшится до 10%.

- До 2025 года сохранится НДС 0% на воздушные перевозки из Крыма, Севастополя, Калининградской области и Дальневосточного округа, а также на эти территории.

- Из списка объектов налогообложения исключат безвозмездную передачу социально-культурных и коммунальных объектов в местную или государственную казну.

- С 2020 года освобождается от НДС бесплатная передача товаров или оказание услуг в рамках благотворительности, исключая подакцизную продукцию.

- Также выводятся из списка налогоплательщиков региональные операторы, которые проводят обработку и утилизацию твердых коммунальных отходов.

- Предприниматели, которые покупают товары и услуги для проведения не облагаемых налогом операций за рубежом, теперь должны включать НДС в их себестоимость.

- Субъекты, приобретающие электронные услуги по статье 174.2 НК РФ, больше не являются налоговыми агентами. НДС должны отчислять зарубежные поставщики.

- За исключением ИП и компаний, использующих льготные режимы налогообложения, все покупатели макулатуры становятся налоговыми агентами и должны платить НДС.

- Предприятия, которые уплатили за три прошедших года налогов, сборов и акцизов на сумму более 2 млрд. рублей, получат право на ускоренное возмещение НДС.

Плательщики НДС

В общем случае налог на добавленную стоимость обязаны перечислять в бюджет субъекты предпринимательской деятельности, использующие схему налогообложения ОСНО. Кто платит НДС:

В общем случае налог на добавленную стоимость обязаны перечислять в бюджет субъекты предпринимательской деятельности, использующие схему налогообложения ОСНО. Кто платит НДС:

- ИП и юридические лица, которые проводят облагаемые налогом операции;

- плательщики НДС, которые перемещают продукцию через границу РФ.

Согласно статье 146 НК РФ, далеко не все совершаемые предпринимателями операции коммерческого характера подлежат налогообложению. В каких случаях платят НДС:

- все действия с продукцией проводятся на территории РФ без вывоза за границу;

- до начала транспортировки товар находился в России;

- работы с недвижимым или движимым имуществом осуществляются в границах РФ;

- заказчик или исполнитель работ ведет деятельность в России;

- услуги в областях образования и культуры, спорта и отдыха, туризма и физической культуры оказываются на территории РФ.

Как отмечено выше, уплата НДС становится обязанностью конечного потребителя. Но при взаимодействии между предпринимателями либо юридическими лицами ситуация выглядит несколько иначе:

- Продавец указывает в счете для покупателя сумму налога. В свою очередь, клиент при проведении расчетов отдает эти деньги поставщику.

- При покупке товаров у иностранных субъектов, которые не являются налоговыми резидентами РФ, вносить НДС в бюджет приходится покупателю.

- При получении авансового платежа или предоплаты фирма должна озадачиться тем, как определить НДС, чтобы отдать указанную сумму государству.

Возможно Вам будет интересно как быстро посчитать налог с продажи квартиры.

Объекты налогообложения НДС

В статье 146 НК РФ приводится список коммерческих операций, в отношении которых не возникает никакого сомнения, нужно ли платить НДС. Налогом облагаются:

В статье 146 НК РФ приводится список коммерческих операций, в отношении которых не возникает никакого сомнения, нужно ли платить НДС. Налогом облагаются:

- продажа товаров и услуг на территории РФ, реализация имущества в залоге;

- передача товаров и услуг для собственного потребления на территории РФ, если такие операции не подлежат вычету;

- производство для собственных нужд каких-либо строительных работ;

- ввоз продукции на территорию РФ.

С другой стороны, существуют такие операции, которые объектом налогообложения не признаются. Их проведение позволяет предпринимателю даже не задумываться о том, как определить сумму НДС в бюджет:

- передача собственности компании правопреемнику при реорганизации;

- передача собственности ООО при ее ликвидации или выходе из нее учредителя;

- приватизация гражданами жилья в государственных домах;

- приватизация государственных предприятий;

- продажа земельных участков или их частей;

- передача собственности при конфискации, наследовании или банкротстве;

- проведение операций с любыми денежными знаками, исключая нумизматику;

- передача собственности НКО, если ее работа не связана с предпринимательством;

- передача собственности в рамках инвестирования или концессии;

- организация проезда автомобилей по платным дорогам;

- улучшение ситуации на рынке труда, борьба с безработицей;

- работа НКО, защищающих интересы вкладчиков в банки Крыма и Севастополя;

- передача собственности НКО, проводящей чемпионаты по гонкам «Формула-1»;

- передача государству недвижимости для развития конькобежного спорта.

Освобождение от налога на добавочную стоимость

Налогом на добавленную стоимость не облагается деятельность компаний, которые перешли на льготные режимы налогообложения — ЕНВД, ПСН и УСН. Кроме того, закон положительно отвечает на вопрос о том, можно ли не платить НДС, в таких случаях:

Налогом на добавленную стоимость не облагается деятельность компаний, которые перешли на льготные режимы налогообложения — ЕНВД, ПСН и УСН. Кроме того, закон положительно отвечает на вопрос о том, можно ли не платить НДС, в таких случаях:

- если выручка предприятия без НДС за три последних месяца подряд в общей сумме не превысила 2000000 рублей;

- если фирма продает акцизные и неподакцизные товары, а также ведет их раздельный учет, то ей разрешается получить освобождение для неподакцизных;

- если компания получила освобождение от НДС при продаже неподакцизных товаров, а позднее начала реализовать акцизные, льгота сохраняется;

- если предприятие в Крыму или Севастополе перерегистрируется из Украины в России, то оно для освобождения может не ждать три месяца, чтобы подсчитать выручку.

В 2019 году компании, работающие на едином сельскохозяйственном налоге, также обязали платить НДС. Но при этом для них предусмотрели возможность освобождения:

- если фирма переходит на ЕСХН и подает заявку на льготу в одном году;

- если выручка предприятия за прошедший год без учета налога не превысила:

- в 2019 году — 90 миллионов рублей;

- в 2020 году — 80 миллионов рублей;

- в 2021 году — 70 миллионов рублей;

- в 2022 и следующих годах — 60 миллионов рублей.

Предприятие в течение года не имеет права отказываться от освобождения. Надо ли платить НДС, если оно начнет продавать подакцизные товары или получит выручку больше указанного предела? В таких случаях ему придется снова делиться выручкой с государством с месяца, в котором произошло нарушение, и до конца льготного срока.

Дополнительную поддержку правительство предусмотрело для резидентов научного центра «Сколково». Данные предприятия освобождаются от налога на добавленную стоимость на десять лет, за исключением следующих ситуаций:

- предприятие теряет статус участника инновационного проекта;

- фирма заработала за год более миллиарда рублей;

- менее половины дохода поступило от продажи инновационных товаров.

Кто может не платить НДС

Согласно статье 149 НК РФ юридические лица и предприниматели могут избавиться от необходимости перечислять налог в бюджет при проведении целого ряда операций для собственных нужд или в коммерческих целях:

Согласно статье 149 НК РФ юридические лица и предприниматели могут избавиться от необходимости перечислять налог в бюджет при проведении целого ряда операций для собственных нужд или в коммерческих целях:

- Сдача в аренду иностранным лицам и фирмам помещений на территории РФ.

- Продажа продукции и оказание услуг медицинского характера:

- продажа продукции, упомянутой в постановлении №1042 от 30.09.2015 года;

- услуги по перечную ОМС;

- услуги по лечению согласно постановлению №132 от 20.02.2001 года;

- сбор крови у граждан, скорая помощь и патологоанатомические услуги;

- оказание услуг беременным женщинам и новорожденным детям;

- изготовление в аптеках лекарств и оптики для очков;

- лизинг медицинского оборудования, имеющего регистрацию в РФ;

- уход за больными и пожилыми гражданами, инвалидами.

- Продажа продукции и оказание услуг социального характера:

- социальная поддержка детей, инвалидов и пожилых граждан;

- занятия с детьми в дошкольных учреждениях, секциях и кружках.

- продажа блюд, изготовленных в столовых при больницах, школах и садах;

- образовательная деятельность, которую ведет НКО;

- сохранение и реставрация памятников культурного наследия;

- услуги в сфере культуры и искусства, прокат оборудования, продажа билетов;

- съемка кинофильмов, получивших удостоверение национальных;

- обустройство жилья для военнослужащих;

- сдача в аренду любых помещений;

- ритуальные услуги, уход за могилами и продажа похоронных товаров.

- Продажа продукции и оказание услуг транспортного характера:

- перевозка пассажиров городским и пригородным транспортом, кроме такси;

- аккредитация станций техосмотра и проведение этого осмотра;

- управление полетами самолетов;

- обслуживание кораблей на стоянке.

- Передача долей в уставном капитале кооперативов и компаний;

- Доверительное управление пенсионными накоплениями;

- Услуги регистраторов, депозитариев, дилеров или брокеров ценных бумаг;

- Продажа почтовых марок, открыток и конвертов, драгоценных монет;

- Продажа прав на изобретения, полезные модели или промышленные образцы;

- Проведение азартных игр, деятельность казино;

- Организация спортивных мероприятий:

- проведение гонок «Формула-1» иностранными субъектами;

- продажа рекламы на гоночных трассах «Формула-1»;

- проведение футбольных состязаний членами UEFA и FIFA до 31.12.2020 года.

В этой же статье предусмотрена возможность получить освобождение от НДС при осуществлении некоторых других видов деятельности:

- Оказание услуг в рамках финансово-посреднической деятельности:

- банковские операции, исключая инкассацию;

- предоставление площадки для расчетов между контрагентами;

- клиринг и страхование;

- переуступка прав по обязательствам возврата кредитов и займов;

- финансовое поручительство, предоставляемое небанковскими структурами;

- внесение собственности по договору инвестиционного товарищества.

- Продажа продукции и оказание услуг социально-культурного характера:

- продажа религиозных товаров и литературы;

- продажа продукции, изготовленной организациями инвалидов;

- продажа изделий народных промыслов;

- организация отдыха детей и взрослых в санаториях;

- бесплатное изготовление и размещение социальной рекламы;

- бесплатная передача эфирного времени и печатной площади для выборов.

- Оказание услуг по управлению недвижимостью:

- продажа жилых домов и помещений, а также их частей;

- коммунальные услуги;

- содержание и ремонт многоквартирных домов.

- Проведение лотерей по решению органов власти;

- Гарантийный ремонт и обслуживание товаров;

- Продажа драгоценных камней и металлов ЦБ РФ, Государственному фонду;

- Продажа драгоценных камней для обработки и реализации на экспорт;

- Услуги адвокатов и адвокатских бюро;

- Продажа племенного скота и птицы, яиц, семенного материала.

Наконец, освобождаются от уплаты НДС перечисленные в статье 150 НК РФ товары, которые ввозятся предпринимателями на территорию РФ:

- продукция для безвозмездной помощи России, исключая акцизную;

- медицинское оборудование, сырье и запчасти, аналогов которых нет в РФ;

- иммунобиологическое сырье по постановлению №283 от 29.04.2002 года;

- печатные издания и фильмы в рамках некоммерческого обмена;

- товары, изготовленные российским предприятием за рубежом;

- оборудование по постановлению №372 от 30.04.2009 года, если аналогов нет в РФ;

- необработанные натуральные алмазы;

- валюта всех стран мира;

- морепродукты, которые добыли отечественные предприятия;

- продукция для исследования космоса, исключая акцизную;

- незарегистрированные лекарства по назначению конкретным пациентам;

- расходные материалы для научных исследований, если аналогов нет в РФ;

- племенной скот и птица, яйца, семенной материал.

Закон разрешает предпринимателям использовать право не платить налог с начала любого месяца. Для этого нужно до 20-числа данного месяца представить в отделение ФНС по месту регистрации следующие документы:

- заявление на освобождение от НДС;

- выписку из книги продаж ИП или выписку из баланса ООО;

- книгу счетов на поставки и отгрузку продукции.

Как стать неплательщиком НДС

Субъект, выразивший такое желание, должен отправиться по месту регистрации в налоговую инспекцию, собрав следующий пакет документов:

- выписка из книги продаж;

- юридические лица предоставляют выписку из бухгалтерского баланса;

- частные предприниматели предъявляют копию книги, с учтенными хозяйственными операциями, расходами и доходами;

- копия книги (журнала) счетов-фактур (полученных и выставленных);

- уведомление по форме о том, что вы намерены использовать право на освобождение.

Читайте также статью о расчете налога на прибыль организации.

Когда льготники обязаны платить НДС

В отдельных ситуациях вопрос о том, платит ли НДС ИП, который формально от него освобожден, требует углубленного рассмотрения. Оказывается, не всегда работа на ЕНВД или оборот менее 2 млн рублей дают такое право:

В отдельных ситуациях вопрос о том, платит ли НДС ИП, который формально от него освобожден, требует углубленного рассмотрения. Оказывается, не всегда работа на ЕНВД или оборот менее 2 млн рублей дают такое право:

- Все фирмы, в том числе использующие льготы, должны платить НДС при импорте, кроме случаев ввоза не подлежащих налогообложению товаров.

- Если компания не платит НДС, но становится налоговым агентом, она также должна отдать часть выручки в казну. Это происходит в следующих ситуациях:

- Предприятие закупает на территории РФ товары или услуги у иностранных субъектов, не состоящих на учете в ФНС в качестве налогоплательщиков.

- Фирма приобретает или арендует государственное имущество. Соответственно, она должна внести НДС как покупатель.

- Предприниматель занимается реализацией конфискованной собственности. Ему придется исполнить обязанности налогоплательщика.

- Фирма выступает посредником между не состоящими на учете иностранными продавцами и отечественными покупателями.

- Освобожденный от НДС субъект выставляет контрагенту счет с выделенным налогом. Ему придется платить в бюджет, так как клиент поставит эту сумму на вычет.

Ставки НДС

Налоговая система России использует три варианта ставок — 0%, 10% и 20%. Узнать, сколько НДС надо платить в то или ином случае, позволяет статья 164 НК РФ.

Налоговая система России использует три варианта ставок — 0%, 10% и 20%. Узнать, сколько НДС надо платить в то или ином случае, позволяет статья 164 НК РФ.

Несмотря на отсутствие факта налогообложения, ставка 0% упоминается в расчетных документах и применяется при продаже таких товаров и услуг, как:

- международные перевозки железнодорожным транспортом;

- транспортировка углеводородов за границу;

- управление национальной энергосистемой;

- перевалка и хранение в портах товаров для экспорта;

- транзитные перевозки грузов самолетами с промежуточной посадкой в России;

- воздушные перевозки без посадки в Московской области;

- реализация товаров для исследования космоса;

- продажа товаров для работающих в России международных организаций;

- вывоз припасов и ГСМ из России для обслуживания кораблей и самолетов;

- перевозки пассажиров по железной дороге;

- предоставление кораблей и команды для импорта и экспорта товаров;

- организация чемпионата по футболу, Олимпийских и Паралимпийских игр.

В 2019 году список операций по ставке 0% дополнили еще одним видом деятельности — экспортом товаров. Сколько платить НДС в этом случае, решает сам бизнесмен. Для того чтобы воспользоваться правом на льготу, необходимо доказать экспортный характер сделки путем предоставления в налоговую службу в срок 180 дней после каждого вывоза продукции за рубеж договора с иностранным покупателем, счетов и товарных накладных, а также заполненной таможенной декларации (для ЕАЭС не нужна).

Налогом по ставке 10% облагается продажа определенных разновидностей продукции народного потребления. В указанный перечень включены:

- продовольственные товары, в том числе скот, рыба и птица, зерно и товары из него, мука и макароны, хлеб и хлебобулочные изделия, мясо и мясопродукты, молоко и молокопродукты, растительные масла и кулинарные жиры, яйца, сахар и соль, диабетическое и детское питание;

- детские товары, в том числе трикотажные и швейные изделия, обувь, кровати и матрасы, коляски, игрушки и канцтовары, подгузники;

- газеты и журналы, книги образовательного, научного и культурного содержания, кроме рекламных и эротических;

- медицинское оборудование, лекарства и произведенные в аптеках препараты, кроме полностью освобожденных от налогообложения;

- услуги по воздушной перевозке пассажиров на территории России.

В налоговом кодексе также упоминаются две специфические операции, налоговая ставка по которым принимается равной 16,67%. Вот они:

- продажа предприятия целиком в качестве имущественного комплекса;

- покупка у иностранных компаний электронных услуг по статье 174.2 НК РФ.

Все прочие виды операций облагаются налогом по полной ставке, которая с начала 2019 года принята равной 20% от добавленной стоимости.

Способы уплаты налога

Обязанность рассчитывать величину НДС и без напоминаний переводить ее в бюджет законодательство возлагает на налогоплательщика. При этом опоздания сопровождаются различными санкциями и штрафами. Какой порядок действует в России:

Обязанность рассчитывать величину НДС и без напоминаний переводить ее в бюджет законодательство возлагает на налогоплательщика. При этом опоздания сопровождаются различными санкциями и штрафами. Какой порядок действует в России:

- НДС перечисляют в казну по итогам квартала тремя равными частями в течение трех месяцев после этого квартала, до 25-го числа каждого из этих месяцев.

- При выполнении работ или услуг иностранными субъектами, не состоящими на учете в ФНС, НДС перечисляют одновременно с оплатой этих работ.

- При ввозе продукции с территории стран ЕАЭС налог перечисляется до 20-го числа в месяце, который следует за месяцем принятия товаров на баланс.

- При выставлении освобожденным от НДС субъектом счета с выделенным налогом таковой перечисляют одной суммой до 25-го числа месяца после отчетного квартала.

Вносить налог разрешается только банковским переводом — никаких наличных денег. Помимо того, предприниматель до 25-го числа месяца после отчетного квартала должен сдать в ФНС электронную декларацию. Если указанная дата выпадает на выходной либо праздник, последний срок сдачи отчетов переносится на следующий рабочий день.

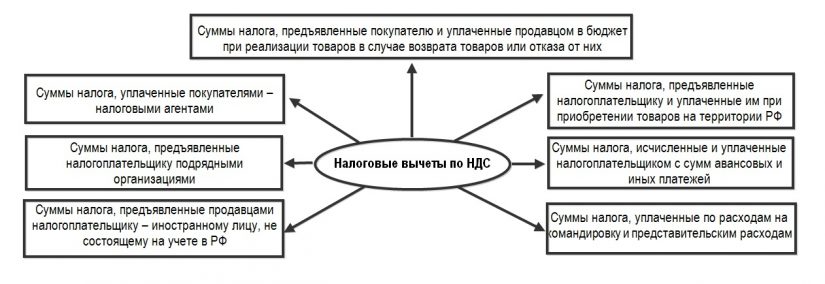

Вычет НДС

На первый взгляд, НДС платится со всей выручки предприятия. Но если вспомнить о его названии, что станет понятно, что закон имеет в виду не оборот в целом, а некоторую добавленную стоимость. Соответственно, бизнесмен имеет право рассчитать НДС лишь на свой доход, то есть за минусом суммы налога, которую он уже отдал поставщику товара или услуги. Согласно статье 171 НК РФ, ее можно вычесть при покупке продукции в России или ввозе ее из-за границы с уплатой пошлины для:

На первый взгляд, НДС платится со всей выручки предприятия. Но если вспомнить о его названии, что станет понятно, что закон имеет в виду не оборот в целом, а некоторую добавленную стоимость. Соответственно, бизнесмен имеет право рассчитать НДС лишь на свой доход, то есть за минусом суммы налога, которую он уже отдал поставщику товара или услуги. Согласно статье 171 НК РФ, ее можно вычесть при покупке продукции в России или ввозе ее из-за границы с уплатой пошлины для:

- товаров или услуг, используемых в облагаемых налогом операциях;

- товаров или услуг, купленных для последующей перепродажи;

- товаров или услуг, используемых в операциях за границами России.

- покупке у иностранной организации, состоящей на учете в ФНС, электронных услуг по приведенному в статье 174.2 НК РФ перечню;

- розничной продаже товаров иностранным гражданам для вывоза из России;

- возврате ранее поставленных товаров;

- работе с подрядчиками в сфере капитального строительства и покупке незавершенных объектов;

- возмещении командировочных и представительских расходов;

- поступлении от налоговых агентов предоплаты в счет будущих поставок;

- отсутствии документов на товары, облагаемые НДС по ставке 0%;

- изменении цены или количества отгруженной продукции;

- пропуске подачи документов до истечения 180 дней после импорта товаров.

С другой стороны, в статье 170 НК РФ перечислены случаи, когда получить вычет НДС нельзя, а потому предприниматель должен включить налог в себестоимость:

- продукция нужна для изготовления или продажи освобожденных от НДС товаров;

- товары приобретают субъекты, которые не платят НДС;

- товары нужны для операций, которые по статье 39 НК РФ не являются реализацией;

- продукцию покупают банки для финансовых операций или сдачи в аренду.

Вычет проводится автоматически, при подаче квартальных налоговых деклараций. Но для доказательства права на него нужно выполнить ряд условий. Вот эти критерии, более подробно рассмотренные в статье о том, что такое вычет НДС:

- продукцию покупают для производства, перепродажи или прочих операций, которые подлежат налогообложению НДС;

- товары ставят на бухгалтерский учет, то есть вносят в баланс предприятия;

- компания располагает счетами и накладными, доказывающими право на вычет;

- фирма импортировала товары с уплатой НДС на таможне.

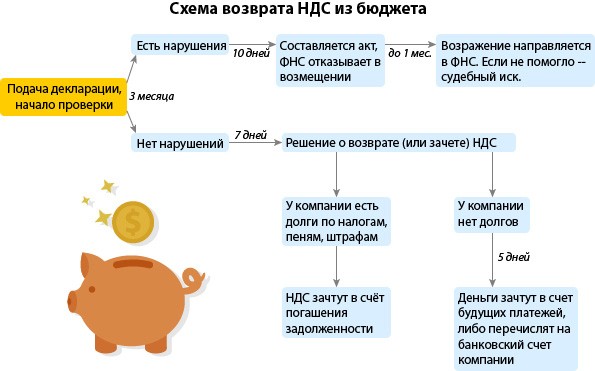

Возмещение НДС

Законодательство предусматривает не только обязательства субъектов платить налог, но и возможность вернуть им перечисленную сверх норм сумму из бюджета. Это бывает если предъявленная к вычету сумма превышает начисленный налог:

Законодательство предусматривает не только обязательства субъектов платить налог, но и возможность вернуть им перечисленную сверх норм сумму из бюджета. Это бывает если предъявленная к вычету сумма превышает начисленный налог:

- когда фирма продала меньше товаров или услуг, чем купила;

- когда компания покупала сырье с НДС 20%, а продает товары с НДС 10%.

- если предприятие проводит операции, которые облагаются НДС по ставке 0%.

В статье о том, что такое возмещение НДС, приведены условия, которые необходимо выполнить бизнесмену либо юридическому лицу для получения компенсации из казны государства. Возврат средств возможен, если:

- заявитель состоит на учете в качестве плательщика НДС;

- закупленные товары или услуги предназначены для коммерческой деятельности;

- фирма располагает необходимыми счетами с выделенным налогом;

- счета заверены печатью, подписями директора и главного бухгалтера.

Как рассчитать НДС

Формулы расчета НДС по своей сложности находятся на уровне школьного курса математики. Поэтому любой человек, знающий, что такое проценты, разберется с ними без труда. В качестве примера можно привести алгоритмы вычисления величины налога для абстрактного товара стоимостью 150 рублей. Как рассчитать НДС к уплате:

Формулы расчета НДС по своей сложности находятся на уровне школьного курса математики. Поэтому любой человек, знающий, что такое проценты, разберется с ними без труда. В качестве примера можно привести алгоритмы вычисления величины налога для абстрактного товара стоимостью 150 рублей. Как рассчитать НДС к уплате:

- Сумма налога = Ставка х Стоимость товара.

- НДС = 20% х 150 = 30 рублей.

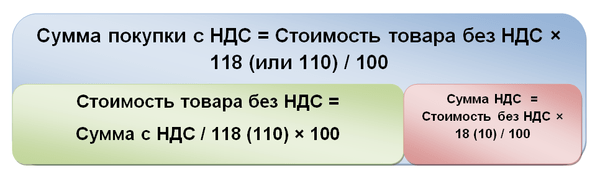

Следующая формула НДС позволяет определить общую цену товара с включенным в нее налогом. Именно такую сумму покупатель отдаст продавцу:

- Общая стоимость = Стоимость без налога х (100 + Ставка) / 100

- Общая стоимость = 150 х (100 + 20) /100 = 180 рублей.

Если в счете или на ценнике указана общая стоимость продукции, можно посчитать НДС и выделить ее, чтобы узнать цену без налога:

- Стоимость без налога = Стоимость товара х 100 / (100 + Ставка).

- Стоимость без налога = 180 х 100 / (100 + 20) = 150 рублей.

Несколько сложнее представить себе методику определения налогового вычета. Для этого следует рассмотреть жизненный цикл товара от сырья до прилавка:

- Производитель покупает сырье за 180 рублей. НДС составляет 30 рублей.

- Магазин получает товар за 360 рублей. НДС составляет 60 рублей.

- Покупатель приобретает товар за 600 рублей. НДС равен 100 рублей.

Понятие вычета указывает на то, что этот налог не будет конечной суммой, которую все члены цепочки заплатят в казну государства:

- Изготовитель сырья отдает в бюджет НДС 30 рублей.

- Производитель принимает эту сумму к вычету и платит НДС (60-30) = 30 рублей.

- Магазин берет для вычета 60 рублей и отдает государству (100-60) = 40 рублей.

- НДС на всех этапах производства и продажи товара равен сумме, которую заплатит потребитель: (30 +30 +40) = 100 рублей. Вычета для него нет.

Заключение

Можно заметить, что налог на добавленную стоимость и механизмы его начисления являются чрезвычайно сложными для неподготовленного человека. В то же время любой предприниматель должен знать, как правильно рассчитать НДС и когда его перечислить в бюджет государства, поскольку штрафы за ошибку или недочет достигают 20% суммы платежа. Потому новичку не рекомендуется заниматься коммерческой деятельностью, не разобравшись предварительно в тонкостях налогового законодательства.

Что такое НДС в нашей стране

Данный налога придумали в Германии в 1919 году. В РФ он появился в 1992 году, когда Государственная Дума приняла соответствующий закон. Тогда не все предприниматели понимали, откуда он берется. Постепенно россияне привыкли к нововведениям, тем более что ставка снизилась с 28% до 18%. В 2001 году порядок исчисления и оплаты был определен в 21 главе НК.

Ни одно коммерческое предприятие не собирается работать себе в убыток. Поэтому при продаже товара в его стоимость включаются не только расходы на покупку сырья для него, аренда, коммунальные услуги, зарплата рабочих, но и определенная сумма, которая символизирует материальную выгоду организации.

Государство считает, что фирмы и частные предприниматели должны делиться этими деньгами с бюджетом путем уплаты налога на добавленную стоимость. Можно сказать простыми словами, что НДС — это доля от чистой прибыли, которую предприятия отдают в казну при реализации продукции или услуг хоть немного дороже себестоимости.

Разумеется, перечислением налога и составлением деклараций о нем занимаются сами субъекты предпринимательской деятельности. Однако в итоге данная финансовая нагрузка ложится на плечи конечных потребителей. Как формируется НДС:

Приобретая у поставщика сырье, производитель платит ему сумму, включающую налог на добавленную стоимость.

Завод определяет цену на изделие, включая в нее материальную себестоимость, накладные расходы и желаемую прибыль.

При поступлении продукта в продажу к его цене добавляется налог. Потребитель выплачивает полную сумму, включающую выручку производителя и НДС.

Предприятие отдает соответствующую долю от выручки в бюджет, оставляя себе прибыль и компенсацию расходов на изготовление товара.