Самый распространенный налог во всех странах мира – подоходный, которым облагаются лица, получающие заработную плату.

В сегодняшней статье мы покажем правила исчисления НДФЛ, поговорим о ставках и последствиях уклонения от его уплаты.

Содержание

- Характеристика НДФЛ

- Кем и как производится расчет подоходного налога и его уплата

- Отчетность и сроки уплаты НДФЛ для налоговых агентов

- Сроки НДФЛ и отчетность для физических лиц и предпринимателей

- Порядок и формула расчета НДФЛ

- Как рассчитать НДФЛ с зарплаты

- НДФЛ от суммы дохода предпринимателя

- Как посчитать НДФЛ при наличии прочих доходов

Характеристика НДФЛ

Подоходный налог – один из основных государственных сборов в Российской Федерации.

В нашей стране устойчивой является такое трактование. Однако в эту категорию входит и налог на прибыль.

Порядку исчисления, внесения платежей и сдаче отчетов посвящена глава 23 НК РФ. В отличие от многих других стран, в России принята не прогрессивная, а плоская шкала начислений. Ставка не зависит от уровня дохода, только от категории поступлений.

- Налогоплательщиками являются физические лица, получившие доход за рассматриваемый период. Кроме того, НДФЛ уплачивают ИП на общей системе налогообложения.

Нерезиденты отчисляют только с того, что получили в РФ.

- Объектом служит доход в виде заработной платы, от предпринимательской деятельности или других поступлений (дивиденды, проценты по вкладам, выигрыши в лотерею, продажа имущества).

Существует обширный перечень исключений из списка.

- Налоговая база для физических лиц – весь полученный доход. Для ИП – от суммы, сниженной на величину подтвержденных затрат.

Базу можно уменьшить за счет налоговых вычетов – им на нашем сайте посвящена отдельная статья.

- Ставка устанавливается в зависимости от статуса плательщика и характера дохода.

Основная сумма НДФЛ – 13%. Для нерезидентов – 15% и 30%.

Кем и как производится расчет подоходного налога и его уплата

Начислением и погашением НДФЛ, равно как и сдачей отчетности в инспекцию, обязан заниматься налоговый агент плательщика, и только при его отсутствии – само физическое лицо.

В качестве агента обычно выступает организация – работодатель. Сотрудник получает зарплату уже за вычетом налоговых взносов.

По иным доходам ответственность за выплаты НДФЛ лежит на физлице. Это не касается только некоторых лотерей и призов, а также вкладов – чаще всего банк сам уплачивает взносы в бюджет.

Налогоплательщик обязан контролировать, является ли организация, заплатившая ему деньги, агентом или нет.

Оказывая частные услуги, открыв нотариальную контору, получая гонорары или заработав средства на реализации имущества, гражданин обязан самостоятельно определять НДФЛ и вовремя сдавать декларацию в ФНС.

Отчетность и сроки уплаты НДФЛ для налоговых агентов

- Период – 1 год.

- Начисление производится нарастающим итогом в течение 12 месяцев.

- Рассчитывается при каждой зарплате, дивидендах и удерживается организацией.

Исчисление налога происходит ежемесячно на всю сумму полученного дохода, с авансов он не взимается.

- Уплата – не позднее дня, следующего за выдачей зарплаты.

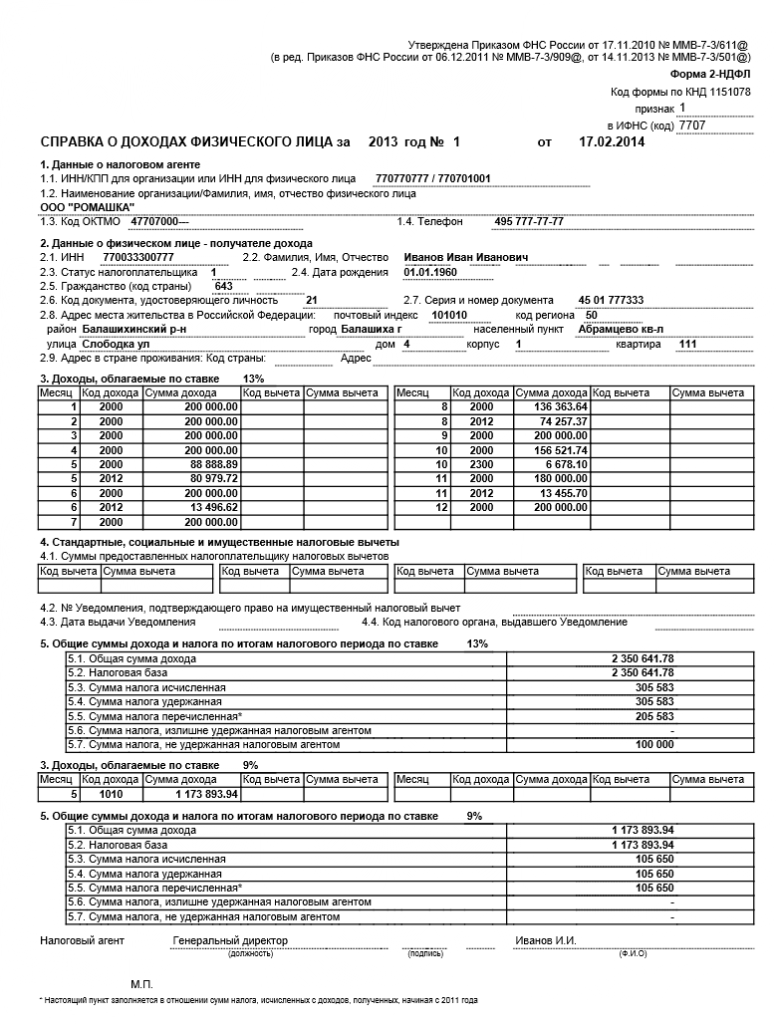

- Отчетность – декларации 2-НДФЛ, которые составляются отдельно на каждого работника. С 2016 года появилась также новая 6-НДФЛ. Это форма содержит обобщенные показатели за период по налоговому агенту.

В декларации проставляют признак 1 для сумм, с которых были удержаны 13%. 2 – для доходов в вещественной форме.

- Сроки сдачи. 6-НДФЛ заполняют нарастающим итогом и представляют ежеквартально до последнего числа месяца, следующего за отчетным. Окончательная декларация за год подается не позднее 1 апреля наступившего года. 2-НДФЛ представляют 1 раз в 12 месяцев: с признаком 2 – до 1 марта, 1 – до 30 апреля.

Сроки НДФЛ и отчетность для физических лиц и предпринимателей

- Налоговый период – 1 год.

- Перечисление происходит 1 раз не позже 1 апреля.

Налогоплательщик по требованию инспекции может отчислять ежеквартальные авансовые взносы. Обычно это касается ИП и лиц, ведущих частную практику.

- Форма отчетности – декларация 3-НДФЛ, в которой указываются все доходы (за исключением тех, по которым уплата налога производится работодателем или другим агентом).

- Сдается 1 раз в год, не позднее 30 апреля.

Порядок и формула расчета НДФЛ

Платить налог по 3-НДфЛ не составляет труда даже далекому от экономических тонкостей человеку. Чтобы у инспекции не было к вам претензий, заполните декларацию, указав все доходы за год, и рассчитайте свою сумму. Заплатите взнос в бюджет и подайте декларацию.

Платить налог по 3-НДфЛ не составляет труда даже далекому от экономических тонкостей человеку. Чтобы у инспекции не было к вам претензий, заполните декларацию, указав все доходы за год, и рассчитайте свою сумму. Заплатите взнос в бюджет и подайте декларацию.

Чтобы подсчитать величину налога, необходимо ставку умножить на базу.

Сумма может уменьшаться из-за вычетов, в том числе профессиональных.

Порядок расчета НДФЛ выглядит так:

- Все полученные доходы распределяются на категории (по применяемым ставкам).

Нужно учесть обычную заработную плату отдельно от ценных призов и подарков, где ставка равна уже 35%.

- Определяются налоговые вычеты.

- База уменьшается на их размер.

- Рассчитывается НДФЛ.

- Выносится итоговая цифра налога путем суммирования отдельных компонентов.

Проще всего все вычисления производить с помощью калькулятора НДФЛ – это убережет от ошибок в расчетах.

Неопытный налогоплательщик может занизить либо завысить суммы, подлежащие перечислению в бюджет. Такое происходит, если не применять вычеты или включать в базу доходы, которые не облагаются налогом (алименты, компенсации). Внимательно изучите список исключений и вычетов в Налоговом кодексе.

Как рассчитать НДФЛ с зарплаты

Исчислением занимается работодатель, а сотрудники получают «на руки» сумму за минусом платежей в бюджет.

- Величина налога определяется по формуле (доход за месяц)*13%. В расчет берутся премии, больничные листы, отпускные, авансы, зарплата.

- Если работнику положены льготы (на несовершеннолетних детей), то база ежемесячно снижается.

Заметим, что так происходит пока заработок за год нарастающим итогом не превысил 350 000 рублей. С этого момента налоговые вычеты перестают действовать.

- Рассчитанная сумма вычитается из зарплаты.

НДФЛ, «причитающийся» на долю аванса, взимается в момент выдачи основной ее части.

- Налогоплательщик может получить возврат НДФЛ за лечение, обучение. Необходимо подать подтверждающие документы в бухгалтерию или инспекцию ФНС.

Практический пример, как рассчитать 2-НДФЛ. Бухгалтер Иванов имеет двух несовершеннолетних детей. Его оклад равен 65 000 рублей. Нужно рассчитать отчисления государству с января по август текущего года.

Сумма вычетов равна 2800 рублей (за 2 детей). База составляет 65000-2800=62200 руб. Налог за январь-май равен 62200*13%*5=40430 рублей. В 06 месяце доход Иванова превысил 350 тысяч рублей – вычеты перестали действовать. За июнь—август сумма налога равна 65000*13%*3=25350 рублей. Итого за январь—август = 65780 рублей.

НДФЛ от суммы дохода предпринимателя

Процедура расчета осложняется профессиональными вычетами. ИП может уменьшить налоговую базу за счет социальных льгот, и на сумму произведенных расходов.

Как сосчитать НДФЛ?

Как сосчитать НДФЛ?

- Хотя налоговый период составляет 1 год, в большинстве случаев требуются авансовые ежеквартальные платежи.

- Ставка для предпринимательского дохода – 13%.

- База – доход, уменьшенный на величину вычетов.

Для профвычета затраты должны быть в списке принимаемых и иметь документы. Неподтвержденные расходы принимаются не в полном объеме, а в виде установленного законодательством процента от дохода (от 20% до 40%).

- Можно не уплачивать налог после каждой операции.

Пример: доход предпринимателя Петрова за 1 квартал текущего года составил 150 000 рублей, расходы по документам за тот же период – 32 000. Он сдавал в аренду квартиру за 15 000 рублей в месяц. Определим НДФЛ за 3 месяца для внесения авансового платежа.

База по предпринимательскому доходу составила 150-32=118 000 руб. Сумма НДФЛ 13%*118=15,34 тыс. рублей. От сдачи квартиры в аренду равен 15*3=45 000, НДФЛ 13%*45=5,85 тыс. руб. Итоговая сумма налога 15,34+5,85=21,19 тыс. рублей.

Как посчитать НДФЛ при наличии прочих доходов

Если вам подарили что-то ценное, придется уплатить НДФЛ со стоимости. Материальная помощь в размере свыше 4000 рублей также подлежит налогообложению.

Перечислим наиболее распространенные источники дополнительного дохода, которые часто не учитываются налогоплательщиками при заполнении декларации:

- Сдача в аренду недвижимости.

- Оказание профессиональных услуг без оформления юридического лица (фриланс, подработки).

- Выигрыш.

- Получение в дар ценностей, акций, денег.

- Процентные доходы.

- Прибыль от трейдинга.

Для России типичным поведением стало уклонение от уплаты налогов, на что до сих пор государство смотрело «сквозь пальцы». Однако органы ФНС активизировались в связи с повсеместным занижением доходов как самими плательщиками, так и их работодателями.

Заключение

Мы рассмотрели один из основных источников пополнения бюджета в стране. Его обязаны уплачивать все физлица (в том числе ИП).

Перечисление производится либо организацией-работодателем, либо налогоплательщиком. Особое внимание при расчетах следует обратить на правильное определение налоговой базы – суммы взносов можно существенно снизить за счет применения вычетов.

Уважаемые читатели! Это обзорная статья по такому важному и объемному понятию, как налог на доходы физических лиц. Если вы хотите узнать информацию, не затронутую в материале, оставляйте свои комментарии.