От того, насколько рационально используются на предприятии оборотные средства (ОС), зависит его прибыльность. Важно уделять должное внимание их экономическому анализу. По результатам этих несложных исследований можно выявить проблемные места, обнаружить резервы повышения эффективности производства, предотвратить серьезные проблемы и убытки.

Один из показательных – коэффициент оборачиваемости оборотных средств (КобОС). Он рекомендован Министерством финансов Российской Федерации.

Содержание

Расчет коэффициента (Коб)

Величина характеризует рациональность и интенсивность использования ОС в организации. Он демонстрирует, какой объем выручки от реализации продукции приходится на 1 рубль оборотных фондов, нагляднее всего отражает отдачу.

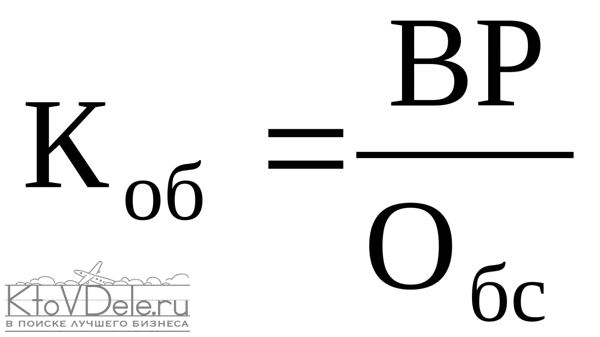

Коб = РП/СО,

где РП – реализованный за отчетный период товар (без НДС), СО – средняя стоимость средств за рассматриваемый промежуток времени.

Эта формула – важнейший инструмент анализа эффективности использования имеющихся ресурсов.

Ищем цифры для расчета

Источником информации для экономического анализа служат данные бухучета. Вам понадобятся бухгалтерский баланс (форма №1), отчет о прибылях и убытках (ОПУ) (форма №2). Документы берут за исследуемый период. Обычно информация черпается из годовой бухгалтерской отчетности.

Объем реализованной продукции (РП) – это сумма по строке 10 ОПУ, где отображается нетто-выручка.

Средняя стоимость ОС рассчитывается путем деления пополам суммы, имевшей место на начало и конец периода:

СО = (СО нач + СО кон)/2.

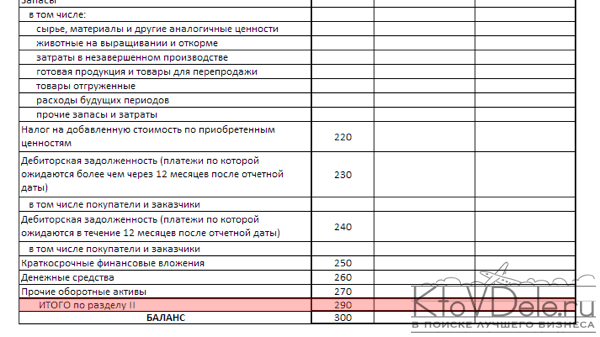

Снова встает вопрос: где раздобыть данные? На этот раз источником станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней отражается сумма всех ОС – запасов, финансов, «дебиторки», краткосрочных вложений.

От чего зависит коэффициент

Для предприятий разных отраслей характерны определенные уровни значений КобОС. Чемпионы по величине этого показателя – торговые организации. Дело в быстром получении выручки. А учреждения науки, культуры не могут тягаться с «продавцами». Поэтому при анализе некорректно сравнение между собой организаций разного характера деятельности.

Чем же определяется величина показателя? Большое влияние на его значение оказывают следующие факторы:

- темпы, объемы производства;

- разновидность используемого сырья;

- квалификация членов трудового коллектива;

- характер производства.

Анализ КобОС

Значение показателя говорит о многом. Когда коэффициент больше 1, предприятие считается рентабельным. Если он превышает 1,36, организация сверхрентабельна – значит, экономическая политика организована рационально.

Читайте статью о понятии фондоотдача.

Важно исследовать КобОС в динамике. Для наглядности удобны таблицы, по которым легко проследить изменения, сделать выводы.

Рост коэффициента расценивается положительно. Причиной прогресса выступают следующие явления:

- увеличение объемов продаж;

- рост прибыли;

- повышение эффективности использования ресурсов;

- улучшение работы организации;

- понижение уровня оборотных фондов;

- внедрение инноваций.

Уменьшение Коб – тревожный сигнал о назревающих проблемах. Это отрицательный момент, появлению которого способствуют:

- ошибки в общей стратегии;

- падение спроса;

- рост задолженностей;

- переход на принципиально новый уровень: изменение масштабов либо характера производства, внедрение других технологий.

Повысить Коб поможет:

- увеличение скорости роста объемов продаж в сравнении с темпами ОС;

- уменьшение материало- , энергоемкости производства;

- улучшение характеристик товара;

- повышение конкурентоспособности;

- сокращение продолжительности процессов производства;

- обновления в системе снабжения материалами, сфере продаж.

Возможные причины снижения КобОС

При тревожной тенденции руководству стоит задуматься, каким образом повысить эффективность использования ОС. Часто причина низких показателей Коб – накопление материальных ценностей сверх норм. Необходимо сократить их объемы, направив средства на производство, внедрить новую технику, активизировать ускорение документооборота, совершенствование расчетно-платежной системы.

Читайте также статью о рентабельности — это еще один показатель эффективности предприятия.

Слабые места могут скрываться где угодно. Пересматривают квалификацию, производительность труда членов рабочего коллектива, проследить за грамотностью нормирования, усилить контроль за техническим состоянием оборудования. Стратегия выхода из опасного положения разрабатывается индивидуально.

Если КобОС ежегодно уменьшается, члены аппарата управления должны тщательно пересмотреть основные принципы экономической политики. В случае положительной тенденции коэффициента или его относительной стабильности целесообразно говорить о правильной стратегии.

Подытоживая вышесказанное, делаем вывод о необходимости отслеживания изменений КобОС на каждом предприятии. Своевременное обнаружение тревожных тенденций позволяет избежать проблем – вплоть до предугадывания скорого финансового кризиса и полного краха. Ответственные управляющие могут предпринять экстренные меры.

Для более полной оценки состояния организации рассчитывают также другие показатели: финансовой устойчивости и независимости, коэффициент ликвидности, соотношение собственных и заемных средств.

Здравствуйте! Я начинающий предприниматель. В бухучете и экономическом анализе не силен. Статья помогла узнать как отслеживать эффективность оборотных средств, что можно придумать на основании полученных данных посредством коэффициента оборачиваемости. Как рассчитать коэффициент и какие параметры с его помощью определяются. Спасибо за статью!