Деньги на развитие бизнеса, открытие новых направлений или старт собственного дела требуются значительные. И зачастую оказывается проще и выгодней оформить кредит под бизнес-план, чем выводить деньги из оборота или, тем более, делать попытки их накопить.

В нашей сегодняшней статье мы поговорим о том, чем «кредитный» бизнес-план отличается от стандартного документа такого рода, о его видах и принципах подготовки. Кроме того, речь пойдет о том, как убедить банк в успехе нового дела и, наконец, получить нужные средства.

В каких случаях может понадобиться бизнес-план для получения кредита

Бизнес-план – это своего рода прогноз, который строится на основании планируемых доходов и расходов предприятия в результате реализации проекта. Составить качественный бизнес-план непросто – нужно обладать большим объемом знаний как в финансовом анализе, так и в маркетинге.

Как правило, оформление кредитов для организации не требует предъявления заемщиком подготовленного бизнес-плана. Для принятия решения банку вполне достаточно кредитного анализа, проведенного на основании финансовой отчетности собственными специалистами. Однако бывают ситуации, когда банк может потребовать бизнес-план для получения кредита:

Как правило, оформление кредитов для организации не требует предъявления заемщиком подготовленного бизнес-плана. Для принятия решения банку вполне достаточно кредитного анализа, проведенного на основании финансовой отчетности собственными специалистами. Однако бывают ситуации, когда банк может потребовать бизнес-план для получения кредита:

- Заемщику нужен кредит на открытие нового дела. Такие ссуды банки предоставляют очень редко, и кредитные программы предполагают написание заявителем бизнес-плана. Такая политика вполне оправдана: так как у заемщика нет доходов от деятельности на момент заключения договора, банк хочет убедиться в его платежеспособности в будущем. Профессиональный бизнес-план, в котором отражены даже малейшие нюансы деятельности, как нельзя лучше подходит для этих целей.

- При расширении действующего предприятия (например, небольшой швейный цех вы планируете преобразовать в фабрику). Так как требуются значительные суммы средств, банк может запросить бизнес-план. Данный документ будет подтверждать, что подобные инвестиции окажутся эффективными.

Даже если банк не запрашивает бизнес-план под кредит, предъявление этого документа будет дополнительным преимуществом заемщика.

- При инвестиционном кредитовании. Под этим банки обычно подразумевают крупные вложения в предприятие (приобретение оборудования, недвижимости, строительство и т.п.) с большим сроком окупаемости. Срок кредита в таком случае тоже достаточно велик – до 10-20 лет.

Банковские специалисты не имеют должного опыта и квалификации, чтобы в кратчайшие сроки суметь оценить инвестиционные вложения, поэтому требуется бизнес-план под кредит. Проанализировав его, можно с высокой вероятностью говорить об эффективности проекта.

- Планируется открытие нового направления в действующем деле (или покупка нового бизнеса в комплексе). Банки обычно выдают ссуды предприятиям на конкретную цель – или покупку товаров, или приобретение оборудования, транспорта, недвижимости. Открытие предприятия предполагает большой перечень разнообразных расходов. Чтобы оценить обоснованность и выгоду, банк требует от заемщика предоставить подробный бизнес-план.

Как составить бизнес-план для кредита — отличия и особенности

Теперь поговорим о том, чем «кредитный» бизнес-план отличается от традиционного. Вопреки сложившемуся мнению, разница есть, и достаточно ощутимая:

Теперь поговорим о том, чем «кредитный» бизнес-план отличается от традиционного. Вопреки сложившемуся мнению, разница есть, и достаточно ощутимая:

- Структура бизнес-плана остается неизменной – изменения касаются только наполнения.

- Если вы посмотрите любой образец бизнес-плана для получения кредита, то сможете заметить, что он представляет информацию в гораздо более сжатой форме. Так, сокращаются объемы первых разделов, и остается наиболее важная информация о товаре, конкурентной среде и т.п.

Это оправданно – ведь кредитным сотрудникам банка нужно произвести изучение информации в сжатые сроки, поэтому «лишние» данные просто ни к чему.

- Необходимо подробно расписать, на что конкретно будут израсходованы заемные средства банка – этот вопрос обязательно возникнет.

Кредитование предприятий – исключительно целевое, поэтому банку нужно заранее узнать, на что будут направлены деньги.

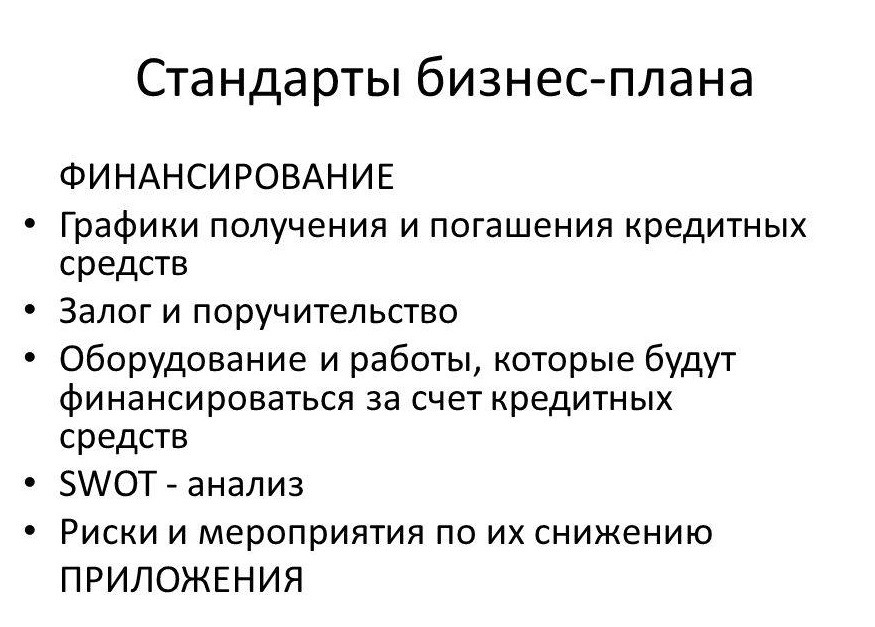

- Финансовый раздел оказывается самым обширным. Здесь нужно указывать доходы и расходы не только по открываемому делу, но и по другим, чтобы обосновать источники средств для погашения ссуды.

При анализе заемщиков банки используют консервативный подход. Это значит, что они минимизируют возможные прибыли и внимательно относятся к рискам.

- Бизнес-план должен обязательно включать в расходной части график погашения кредита и процентов по нему. Частой ошибкой предприятий является «забывчивость» в отношении этих трат.

- Ели речь идет о предпринимателе, то его личные расходы тоже должны быть задействованы в финансовом плане – ведь они, как правило, производятся из прибыли предприятия. Банк должен быть уверен в том, что доходов хватит на погашение всех обязательств.

Деталей и важных нюансов при составлении бизнес-плана под кредит существует великое множество, и каждая ошибка приводит к продлению срока рассмотрения заявки. Более того, усмотрев нестыковки между разными разделами документа, банк может и вовсе отказать в выдаче кредита.

Также важное значение имеет способность руководителя предприятия защитить подготовленный бизнес-план. Если ответственное лицо не ориентируется в данном документе, это тревожный звонок для банка.

Как оформить кредит под бизнес-план — полезные советы

Если вы планируете оформление кредита для предприятия на открытие или расширение бизнеса, стоит подготовиться к этому вопросу заранее. Особенно это касается тех случаев, когда банк требует от потенциального заемщика бизнес-план. Мы, в свою очередь, предлагаем список рекомендаций по подготовке и оформлению заявки – это поможет вам ускорить рассмотрение банковской ссуды.

Если вы планируете оформление кредита для предприятия на открытие или расширение бизнеса, стоит подготовиться к этому вопросу заранее. Особенно это касается тех случаев, когда банк требует от потенциального заемщика бизнес-план. Мы, в свою очередь, предлагаем список рекомендаций по подготовке и оформлению заявки – это поможет вам ускорить рассмотрение банковской ссуды.

- Постарайтесь не прибегать для написания бизнес-плана к услугам сторонних лиц. Довольно часто по форме, предложенной банком, составить приличное обоснование кредита может сам предприниматель, его экономист или бухгалтер.

Зная деятельность компании «изнутри», вы сможете гораздо качественнее разъяснить необходимость в банковской ссуде и пользу от нее.

- Если вы все же воспользовались услугами другой организации, заранее выясните, есть ли у специалистов опыт написания бизнес-планов для банков.

- Все договоры, обеспечивающие цель кредитования, нужно подготовить заранее. Банк гораздо лояльнее относится к заемщику, который уже заключил предварительные договоренности с продавцами, арендаторами, поставщиками.

- Цель кредита должна обеспечиваться не только заемными, но и собственными средствами.

Если доля собственных инвестиций составит 20% и больше, вы вызовете у банка доверие, так как готовы рисковать собственными средствами.

- Если планируется привлечение большого и долгосрочного кредита, желательно к тому моменту уже быть клиентом банка. В идеале организация-заемщик к моменту оформления уже погасила несколько кредитов и заработала хорошую репутацию.

- Особый упор в бизнес-плане нужно делать на финансовую часть, в особенности на прогноз выгоды от инвестиций.

Кроме того, обязательно распишите, за счет каких средств будет погашаться кредит – желательно, чтобы еще до запуска проекта вы имели достаточный доход для выплат.

- Маркетинговый план сотрудниками банков, как правило, рассматривается поверхностно – самое главное, чтобы он не противоречил другим разделам.

- Лицо, ответственное за взаимодействие с банком (директор, бухгалтер) должно внимательно изучить весь бизнес-план под кредит до подачи заявки. Только в этом случае возможно оперативно отвечать на возникающие вопросы и предоставлять необходимые документы.

Заключение

При оформлении банковского кредита для предприятий чаще всего требуется только заявка от заемщика и отчетность – анализ проекта сотрудники финансовой организации проводят самостоятельно. Однако существуют ситуации, когда оказывается необходим бизнес-план для кредита.

Эту работу можно произвести собственными силами или доверить профессионалам, специализирующимся на таких документах. В любом из этих случаев следует понимать особенности подготовки и защиты своей заявки в банке – именно это станет залогом положительного решения.

Уважаемые читатели! Мы будем признательны, если вы оставите свои оценки и комментарии по поводу этой статьи. Тем самым вы поможете сделать сайт еще интереснее и лучше.

Шиномонтажная мастерская мужа за 8 лет существования помогла сколотить небольшое состояние. Хотели открыть новое дело, но средств пока для этого не хватает. Да и шиномонтаж уже не процветает как раньше, конкуренты переманили часть клиентов. Начали задумываться о получении кредита. Хочу написать бизнес-план по открытию магазина хоз.товаров для этой цели. Здесь много полезной информации как это правильно сделать. Будем пробовать.