Каждый предприниматель знает, что залог успеха в делах – постоянное развитие бизнеса, увеличение торгового оборота, рост производства, запуск новых мощностей и модернизация оборудования. И все это невозможно без существенных денежных вливаний, причем найти свободные средства зачастую не так просто. В таком случае удачным решением будет кредитование малого бизнеса, о котором мы поговорим подробно в сегодняшней статье.

Содержание

- Традиционное кредитование бизнеса — характеристики и правила предоставления ссуды

- Особенности рассмотрения бизнес-кредитов и заключения договора

- Чем кредит для малого бизнеса отличается от других ссуд для предприятий

- Сложности при кредитовании малого бизнеса

- Кредит для бизнеса — методики и особенности оценки малых предприятий

- Главные принципы проведения анализа по методике ЕБРР

- Кредитование малого бизнеса — виды займов и их особенности

- Кредитование бизнеса для действующего предприятия — на какие цели банки дают деньги?

- Чем обеспечиваются займы для малого бизнеса

- Что нужно, чтобы получить кредит для малого бизнеса

Традиционное кредитование бизнеса — характеристики и правила предоставления ссуды

На сегодня банки предлагают множество различных ссуд для населения и предприятий, которые отличаются друг от друга целями, обеспечением, суммами, сроками и другими параметрами.

Одной из самых выгодных для банков и востребованных клиентами разновидностей кредитования является выдача ссуд для действующего предприятия. Она обладает следующими характеристиками:

- Большие суммы кредитов – от 300-500 тысяч рублей до сотен миллионов.

- Сроки кредитования, как правило, средние – 3-5 лет. В отдельных случаях (когда речь идет о долгосрочном инвестиционном проекте, строительстве недвижимости) срок может достигать 10-20 лет, однако для кредитования бизнеса такие ситуации нетипичны.

- Сравнительно низкие ставки по кредитам, так как риски для банков по таким сделкам существенно ниже, чем при потребительском кредитовании.

Так как банк в ходе рассмотрения сделки проводит всестороннюю проверку клиента, риск невозврата кредита снижается.

- Разнообразие форм выдачи: единовременный кредит для бизнеса, возобновляемые и невозобновляемые линии, овердрафты, рефинансирование.

- Исключительно целевое кредитование. Ссуды выдаются на увеличение объема закупок, приобретение оборудования, транспорта, недвижимости, при этом предполагается, что любая из этих целей приведет к увеличению дохода предприятия.

- Множество дополнительных условий и ограничений в кредитном договоре – например, открытие счета, поддержание уровня оборотов в банке и т.п.

Особенности рассмотрения бизнес-кредитов и заключения договора

Кредиты для бизнеса имеют свои особенности и на этапе рассмотрения заявки. Перечислим их:

Кредиты для бизнеса имеют свои особенности и на этапе рассмотрения заявки. Перечислим их:

- Любая цель должна быть оговорена заранее, включена в текст кредитного договора, а целевое использование средств в обязательном порядке подтверждается документами.

- Принятие решения по сделке происходит строго индивидуально, с привлечением ряда специалистов высокой квалификации. Задействованы кредитный, юридический отдел, служба безопасности, риск-менеджеры. Каждый специалист готовит профессиональное заключение по сделке, после чего на кредитном комитете банка принимается окончательное решение.

- Основой заключения кредитного отдела является оценка финансового состояния клиента и построение прогноза его деятельности на срок погашения кредита.

- Крупные суммы кредитов требуют обеспечения залогом. Банки принимают в его качестве не только имущество предприятия, но и автомобили, недвижимость владельцев бизнеса, собственность членов их семей и третьих лиц.

- Рассмотрение заявки основывается на предоставленном клиенте бизнес-плане (в зависимости от целей в письменной или устной форме). Имеется в виду, что заемщик должен четко определить и объяснить, для чего нужны кредитные средства, и какую выгоду принесет их вложение в бизнес.

- В большинстве случаев банки требуют поручительство всех владельцев бизнеса при выдаче кредита. Исключением служит только кредитование ИП – предприниматель и так отвечает всем своим имуществом по обязательствам.

- Для предоставления кредита клиенту требуется собрать значительное количество документов: юридические, правоустанавливающие бумаги, финансовую (как бухгалтерскую, так и управленческую) отчетность за последние периоды ( в зависимости от суммы и целей от 6-12 месяцев до нескольких лет).

Таким образом, предоставление кредита для существующего предприятия – довольно сложная и требующая высоко квалификации специалистов процедура, но при этом ее структура упорядочена и не представляет сложности в понимании. Расчеты ведутся на основании данных бухгалтерского и управленческого отчета, балансов, отчетов о прибылях и убытках. По сути, оценка среднего и крупного бизнеса происходит по стандартной схеме финансового анализа и доступна любому экономисту или бухгалтеру.

Чем кредит для малого бизнеса отличается от других ссуд для предприятий

Согласно законодательным актам РФ, на сегодня малый бизнес представлен двумя группами организаций:

- Микропредприятия с численностью персонала до 15 работников и выручкой до 120 млн рублей в год;

- Малые предприятия с численностью персонала до 100 человек и выручкой до 800 миллионов рублей в год.

Однако стоит заметить, что с точки зрения банковского кредитования в понятие «малый бизнес» входят именно микропредприятия, так как вторая группа компаний, как правило, по структуре бизнеса, системе налогообложения и методикам учета оказывается ближе к средним и крупным предприятиям.

Если открыть малый бизнес можно без существенных вложений, то для развития своего дела необходимы постоянные вложения средств, которые можно привлечь в банке. Но, как бы парадоксально это ни звучало, но получить кредит для малого бизнеса в сумме 200-300 тысяч рублей подчас бывает значительно сложнее, чем оформить ссуду в несколько миллионов для более крупного предприятия. Предпринимателей и небольшие организации решаются кредитовать далеко не все банки, справедливо ссылаясь на сложность и рискованность процедуры при сравнительно небольшом доходе.

Если открыть малый бизнес можно без существенных вложений, то для развития своего дела необходимы постоянные вложения средств, которые можно привлечь в банке. Но, как бы парадоксально это ни звучало, но получить кредит для малого бизнеса в сумме 200-300 тысяч рублей подчас бывает значительно сложнее, чем оформить ссуду в несколько миллионов для более крупного предприятия. Предпринимателей и небольшие организации решаются кредитовать далеко не все банки, справедливо ссылаясь на сложность и рискованность процедуры при сравнительно небольшом доходе.

Дело в том, что займы для малого бизнеса таят в себе ряд нюансов.

Сложности при кредитовании малого бизнеса

- Малый бизнес для России – явление сравнительно новое и его механизмы недостаточно хорошо изучены.

- У малого бизнеса существует множество препон, связанных с действиями проверяющих органов, что приводит к дополнительным расходам. Кредитному специалисту приходится учитывать эти реалии при оценке состояния клиента.

- Предпринимателей невозможно кредитовать и по схемам для физических лиц, и по традиционным процедурам бизнес-кредитования. В первом случае скоринговые системы не годятся — невозможно оценить фактический уровень дохода (сдаваемые в налоговую декларации реальную ситуацию отражают крайне редко), кроме того, возникает риск нестабильности поступлений. Во втором случае отсутствует официальная отчетность, которую можно использовать для анализа.

- Учет и отчетность у малых предприятий, как правило, ведутся по упрощенным схемам (а зачастую и вовсе отсутствуют – например, когда ИП сдает декларацию ЕНВД или применяет патентное налогообложение). В результате банк не может получить полные и достоверные сведения о финансовом состоянии заемщика.

Так, например, отчетность торговой точки, не оборудованной компьютером и кассовым аппаратом, в лучшем случае представляет собой заполненный журнал с расшифровками закупок и продаж. Но многие предприниматели не делают и этого, поэтому при оформлении кредита предоставляют в банк массу чеков, квитанций о закупках и примерные данные о торговом обороте. Если же учитывать, что владелец точки может свободно расходовать выручку на собственные цели, то выявить реальное положение дело и финансовое положение весьма затруднительно.

- В малом бизнесе собственность предпринимателя задействована в бизнесе, и наоборот – он не получает фиксированную зарплату, а свободно использует выручку на личные и семейные цели. А значит, четко разделить движение средств на личные и бизнес-цели практически невозможно.

- Эффективность ведения малого бизнеса напрямую зависит от личности владельца, его работоспособности, деловой репутации, характера и предпринимательских способностей. Так, семейные проблемы, стрессы, болезни могут практически разрушить стабильный бизнес.

Процедура оценки финансового состояния и перспектив малого бизнеса в результате оказывается гораздо сложнее, чем «классический» экономический анализ, который применяется при кредитовании крупных предприятий с официальным учетом. Она требует от кредитного специалиста дополнительных знаний и навыков, полного погружения в исследуемый бизнес, но при этом доход банка от выданной ссуды оказывается ниже. Именно поэтому не все финансовые учреждения решаются включить в свою продуктовую линейку кредитование малого бизнеса.

Кредит для бизнеса — методики и особенности оценки малых предприятий

Выше мы уже говорили, что с точки зрения классического финансового анализа произвести оценку малого бизнеса, его кредитоспособности практически невозможно. Границы между личными и организационными имуществом, доходами и расходами очень сильно размыты, официальная отчетность зачастую не ведется, а операции и процедуры могут быть не подтверждены вообще.

Выше мы уже говорили, что с точки зрения классического финансового анализа произвести оценку малого бизнеса, его кредитоспособности практически невозможно. Границы между личными и организационными имуществом, доходами и расходами очень сильно размыты, официальная отчетность зачастую не ведется, а операции и процедуры могут быть не подтверждены вообще.

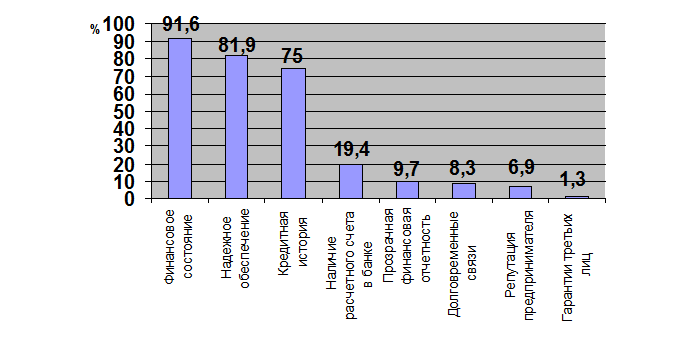

Для оценки кредитоспособности предприятий малого бизнеса, не ведущих официальный учет, российские банки широко используют хорошо зарекомендовавшую себя в мире методику ЕБРР (Европейского банка реконструкции и развития). Она позволяет всесторонне оценить малый бизнес, сделать правдивые прогнозы и принять мотивированное решение о выдаче кредита.

Главные принципы проведения анализа по методике ЕБРР

- Кредитный специалист собирает наиболее полную информацию не только о финансовых потоках в организации, но и личных накоплениях, доходах и расходах предпринимателя, его имуществе, принципах перераспределения средств между семьей и бизнесом. Заметим, что максимальная честность заемщика а этом этапе гарантирует быстрое рассмотрения заявки и повышает вероятность положительного решения.

- Обязательно производится выезд на место ведения бизнеса и (зачастую) жительства предпринимателя для визуально оценки деловой активности, финансового положения.

- Эксперт на основании независимых источников анализирует состояние отрасли, изучает деятельность конкурентов, чтобы иметь возможность провести сравнение и выявить нестыковки.

Пример: предприниматель при подаче документов указал реальную заработную плату продавцов 10 тысяч рублей. Кредитный специалист после изучения сайтов по трудоустройству выяснил, что средний доход в подобных магазинах составляет 20-25 тысяч. Возникает 2 версии – либо предприниматель пытается искусственно завысить прибыль, либо экономит а зарплате сотрудников (что в любом случае говорит о плохом финансовом состоянии). Каждый из вариантов является негативным в глазах эксперта, в результате даже такая мелочь может привести к отказу в кредите.

- Финансовый анализ по методике ЕБРР проводится особым образом: кредитный эксперт самостоятельно на основе полученных данных производит подготовку управленческой отчетности за рассмотренный период, учитывая как личные, так и деловые финансовые потоки. Результатом являются три важных документа: баланс, отчет о прибылях и убытках и отчет о движении денежных средств (текущий и с прогнозом на срок кредитования). Перекрестный анализ этих документов позволяет эксперту определить полноту и правдивость предоставленных сведений и принять решение и кредитоспособности клиента.

- Помимо финансовых документов, анализируется и деловая репутация, проводится сравнение с конкурентами, проверяется периодичность уплаты налогов, поступления средств на счета клиента. Совокупность всех этих сведений дает полное понимание деятельности заемщика, ее сильных и слабых сторон.

Таким образом, кредитование бизнеса микропредприятий, ИП и других организаций, не ведущих классический бухгалтерский учет, производится с помощью особой методики. Она полностью исключает формализованные процедуры, требует индивидуального подхода к каждому заемщику, полной сосредоточенности эксперта, но при этом дает более впечатляюще результаты. Заметим, что банки в силу преимуществ такого подхода часто используют приемы оценки ЕБРР и для перепроверки анализа, проведенного стандартным способом.

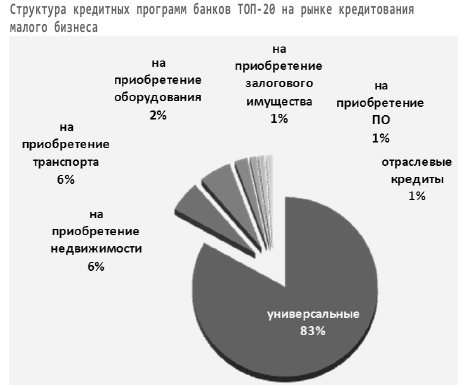

Кредитование малого бизнеса — виды займов и их особенности

Поговорим о том, в каком виде банки могут предоставить заемные средства малому бизнесу. По сути, существует всего 6 форм кредитования:

- Единовременная ссуда с фиксированной суммой. Это самая простая форма кредита для малого бизнеса. Как правило, такой заем предоставляется, если средства планируется потратить сразу и в полном объеме (например, приобрести автомобиль, недвижимость, оплатить разовую закупку товара);

- Невозобовляемая кредитная линия представляет собой ссуду, которая предоставляется в несколько платежей-траншей. Ее выгода в том, что проценты по кредиту начисляются только на уже выданные средства. Такой кредит идеален в случае, если оплата товаров или оборудования должна производиться несколькими платежами, довольно сильно разорванными во времени.

- Возобновляемая кредитная линия по своей сути похожа на кредитную карту. Клиенту предоставляется некоторый лимит, который он в течение срока кредитования может неограниченное число раз расходовать и пополнять. Такие кредиты обычно оформляют при необходимости в постоянных оборотных средствах (например, в сфере торговли, где необходимы частые закупки товара).

- Овердрафт для бизнеса несколько отличается от привычной услуги на дебетовых картах. Кредитуется расчетный счет организации для покрытия кассовых разрывов. При нехватке собственных средств для исполнения платежного поручения можно воспользоваться лимитом овердрафта. При этом условие целевого использования действует и здесь. За счет овердрафта проводятся только платежи, напрямую относящиеся к деятельности компании.

- Рефинансирование, то есть перекредитование в других банках. Такая услуга выгодна, если клиент полностью перевел обороты в банк-кредитор. Рефинансирование – единственный вид кредитов для бизнеса, когда сам заемщик средства не получает – они переводятся сразу на ссудные счета в других банках.

- Некоторые банки предлагают предпринимателям личное кредитование на основе анализа бизнеса. Такой вид ссуд нецелевой, и его нельзя прямо отнести к займам для малого бизнеса.

Форм предоставления ссуд для бизнеса довольно много, и выбор конкретной напрямую зависит от цели кредитования.

Кредитование бизнеса для действующего предприятия — на какие цели банки дают деньги?

Физические лица могут свободно распоряжаться средствами, полученными от банка – потребительское кредитование, как правило, нецелевое. В случае с предприятиями условие целевого использования становится основополагающим. Клиент обязан после расходования средств предоставить подтверждающие документы.

На какие же цели можно взять кредит для малого бизнеса?

На какие же цели можно взять кредит для малого бизнеса?

- Увеличение оборотных средств. По этим, как правило, подрабумевается закупка сырья и товаров;

- Приобретение оборудования, спецтехники, транспорта. Заметим, что в этом случае банк самостоятельно проводит оценку имущества, предлагаемого к покупке, и может отказать в кредите, если сочтет стоимость завышенной либо технику – неликвидной. Особенно это явно в случае, когда имущество передается в залог банку;

- Покупка недвижимости для ведения бизнеса (некоторые банки предлагают предпринимателям на тех же условиях кредиты на покупку личного жилья);

- Покрытие кассовых разрывов – овердрафт расчетного счета;

- Реализация инвестиционного проекта. В данном случае целью кредитования становится покрытие всех расходов, предусмотренных бизнес-проектом, согласно перечню, подписанному банком и клиентом.

- На приобретение действующего предприятия. Многие банки готовы выдать кредит на покупку бизнеса, но при этом у клиента должен быть свой, приносящий стабильный доход.

Если клиент полученные от банка средства потратил на друге цели либо не смог предоставить подтверждающие целевое использование документы, то финансовое учреждение осуществляет меры, прописанные в соглашении. Эо могут быть любые санкции — от штрафов и поднятия кредитной ставки до досрочного востребования ссуды.

Чем обеспечиваются займы для малого бизнеса

Итак, у вас есть прибыльная деятельность и вы хотите оформить кредит для малого бизнеса. Следует понимать – любой банк, исходя из рисков и высоких сумм кредитования, потребует чем-то гарантировать возврат средств. В качестве обеспечения по кредиту может выступать поручительство юридических или физических лиц либо залог имущества (а чаще всего и то, и другое).

«Набор» необходимого обеспечения определяется банком индивидуально, исходя из положения заемщика, наличия в собственности оборудования или недвижимости и других факторов. Поговорим о наиболее популярных видах обеспечения:

«Набор» необходимого обеспечения определяется банком индивидуально, исходя из положения заемщика, наличия в собственности оборудования или недвижимости и других факторов. Поговорим о наиболее популярных видах обеспечения:

- Поручительство всех фактических и официальных владельцев бизнеса – основное условие выдачи кредитов предприятиям. Исключением являются только ИП, ведущие бизнес в одиночку – они как физ.лица и так отвечают по всем бизнес-обязательствам. Не секрет, что реальные владельцы предприятия часто не отражаются в управленческих документах, их выявлением занимается служба безопасности банка.

- Залог недвижимого имущества, находящегося во владении предприятия или его руководителя – наиболее предпочтительный вариант обеспечения. Однако при его отсутствии или невозможности залога банки охотно рассматривают вариант с автотранспортом, оборудованием, производственными линиями.

- Возможен и залог имущества третьих лиц, не имеющих прямого отношения к бизнесу заемщика. В этом случае банки обычно требуют дополнительное поручительство от залогодателя.

- Залог товаров – оригинальный метод обеспечения кредитов, выданных на пополнение оборотных средств. Банком определяется сумма, товар на которую должен находиться на складе в любой момент времени. Разумеется, товар можно продавать и покупать – речь идет именно о денежном выражении наличия на складе, я а не о конкретных единицах продукции. Таким образом можно взять в залог даже скоропортящиеся продукты, если компания разумно распоряжается ими и имеет высокие коэффициенты оборота.

Что нужно, чтобы получить кредит для малого бизнеса

Оформление ссуд для предприятий со стороны заемщиков выглядит весьма сложно. И если в крупных организациях для этих целей существует бухгалтерская или финансовая служба, то владельцам малого бизнеса приходится решать все вопросы самостоятельно.

Чтобы получить кредит для малого бизнеса быстро и без проблем, необходимо подготовиться и спланировать все заранее. Предлагаем свои рекомендации:

Чтобы получить кредит для малого бизнеса быстро и без проблем, необходимо подготовиться и спланировать все заранее. Предлагаем свои рекомендации:

- Убедитесь в том, что ваш бизнес приносит стабильный доход, достаточный для осуществления текущей деятельности и погашения кредита. Учтите, что банки не принимают во внимание возможную прибыль от кредитных вложении. Они оценивают только существующие на день заявки доходы.

- Если вы еще не ведете финансовый учет, займитесь этим немедленно. Банку будут необходимы полные данные за последние 6-12 месяцев. Понадобятся информация о доходах, расходах, движении средств (все помесячно), выписки с расчетных счетов, книги учета, подтверждающие документы. По сути, хватит правильно заполненной КУДИР с квитанциями и чеками о закупках;

- Приготовьтесь к тому, что кредитного специалиста будут интересовать не только ваша предпринимательская деятельность, но и личные доходы и расходы. Желательно предоставить эту информацию в максимально полном объеме и не замалчивать какие-то моменты. Данные о ваших личных кредитах, алиментах и т.п. все равно будет выявлены, а их утаивание станет существенным минусом в глазах банка.

- Заранее озаботьтесь вопросами обеспечения по кредиту. Выяснив в банке основные требования, договоритесь с будущими поручителями, приведите в порядок документы на недвижимость или оборудование.

- Заблаговременно составьте краткое описание своего бизнеса, информацию о конкурентах, опишите сильные стороны предприятия. Экспертов может заинтересовать вопрос, откуда появилась первоначальная сумма на открытие дела – продумайте ответ заранее.

- Предоставьте краткое обоснование кредита (упрощенный бизнес-план): какая сумма нужна, цель, в какие сроки будет израсходована, как быстро начнут приносить прибыль вложения и т.д.

- Не препятствуйте визитам кредитного специалиста на место ведения бизнеса и в дом – вся собранная информация необходима экспертам для быстрого принятия решения.

Заключение

Итак, при всей кажущейся простоте процедура выдачи банковского кредита малому бизнесу довольно трудоемка, так как рассмотрение каждой заявки происходит индивидуально. Для принятия решения специалистам потребуется полная и правдивая информация о финансовом положении, деловой репутации предпринимателя, его имуществе, «прозрачности» бизнеса.

Стоит учитывать, что большинство банков довольно консервативно или даже скептически подходят к кредитованию малых предприятий. Вероятность выдачи ссуды повышается, если владелец бизнеса максимально открыт для сотрудничества, не утаивает важные сведения, имеет возможность предоставить обеспечение по займу.

Мы надеемся, что эта статья помогла вам разобраться в важных вопросах, касающихся кредитования малого бизнеса. Оставляйте свои комментарии и оценки, если данная тема важна для вас!

Судя по тем СМС, которые я регулярно получаю от моего банка, у банков сейчас проблемы с получателями ссуд и кредитов, поэтому я практически уверен, что человек способный написать внятный бизнес-план и предложить под запрашиваемую сумму адекватное обеспечение легко получит кредит. Проблема с тем, что рынок услуг в сфере торговли, общественного питания и т.п. и так переполнен, а для организации реального производства нужен опыт участия в реальном производстве, которого в РФ почти не осталось.