Среднесписочная численность (ССЧ) персонала — расчетная величина за определяемый период для налогового и статистического учета. Законодательство РФ обязывает ИП и руководителей компаний к ежегодной подаче данных в налоговые органы. Обязательство зафиксировано в ст. 5 п. 7 Закона №268-ФЗ от 30.12.2006 года.

Содержание

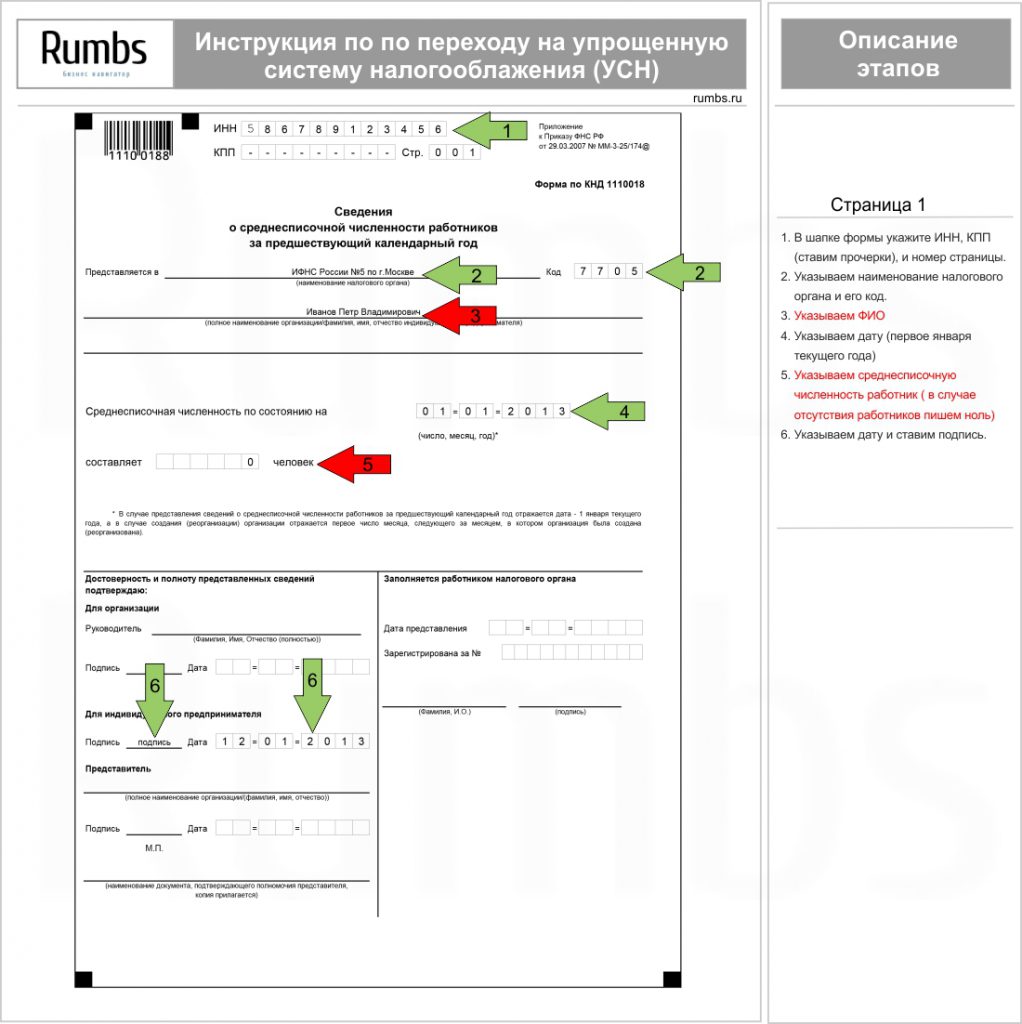

Сведения о среднесписочной численности работников

Учетные показатели числа сотрудников требуются при оформлении:

- подтверждения правомерности льгот при налогоисчислении организации (используется труд людей с ограниченными возможностями);

- отображения основных коэффициентов деятельности предприятия;

- данных о сотрудниках (штат, начисление заработной платы);

- фиксирования обязательных взносов (пенсионный, социального страхования, другие фонды).

Сведения о ССЧ работников предоставляют в различные инстанции и требуют тщательных вычислений.

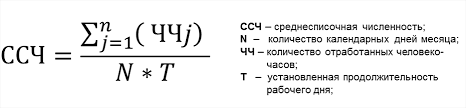

Расчет среднесписочной численности работников по формуле

Ежегодные данные о среднестатистическом числе персонала предоставляют не позднее 20 января отчетного года (за 2018-й 20-го января 2019 г.). Возможно изменение дат, когда компанию зарегистрировали недавно или провели реорганизацию. Полное описание сроков подачи и корректировки указаны в ст. 80 п. 5 НК РФ.

Подсчет ССЧ не представляет сложности. Происходит годовое суммирование ежемесячной списочной штатной численности и делится на 12.

Расчет производят по формуле:

ССЧ (месяц) = Σ ССЧ (день)/ К (день)

где:

Σ ССЧ (день) — сумма среднестатистической численности персонала за все календарные дни отчетного месяца;

К (день) — количество дней в учетном месяце.

Выводится ежегодная формула расчета ССЧ:

ССЧ (год) = Σ ССЧ (месяц)/12

где:

Σ ССЧ (месяц) — суммарный ежемесячный объем ССЧ за прошедший год.

Формула квартального расчета выглядит так:

ССЧ (кварт.) = Σ ССЧ (месс. кварт.)/3,

где:

Σ ССЧ (месс. кварт.) — суммарное среднесписочное число работников за квартал.

Все расчеты самостоятельно проводит руководитель или бухгалтер компании, а результат представляется ФНС (форма КНД1110018).

Все расчеты самостоятельно проводит руководитель или бухгалтер компании, а результат представляется ФНС (форма КНД1110018).

При расчете обязательно учитывают, что число персонала в выходной или праздничный период приравнивается к показателю предыдущего дня (независимо от количества последующих выходных).

Вычисления за месяц производят с учетом следующих сотрудников:

- фактически присутствующие на рабочем месте и тех, что не работали из-за простоя;

- отсутствующие по делам предприятия (командировки или др.) с сохранением оплаты труда;

- отсутствующие на основании предъявленного больничного листа (весь период);

- прогульщики;

- персонал, что работает на предприятии неполное рабочее время или работа которого оплачивается в размере ½ ставки;

- ССЧ сотрудников за месяц вычисляют с учетом всех отсутствовавших без сохранения з/п и по согласию администрации;

- участники забастовок разного характера;

- совмещающие работу и личное образование сотрудники (в специализированных учреждениях);

- часть штата, отсутствие которой обусловливается отпускным периодом в соответствии с заключенным трудовым соглашением;

- находящиеся во внеурочное время отгулах;

- вахтовые смены трудящихся.

Трудящийся часть установленного рабочего времени персонал учитывается прямо пропорционально сумме отработанных часов.

Расчет трудящихся менее установленных рабочих часов работников формула ССЧ

Порядок учета отличается от общепринятого и проходит в два этапа:

Порядок учета отличается от общепринятого и проходит в два этапа:

- Расчет общего количества человек/день происходит путем деления общей суммы человек/час за месяц на установленное определенное время труда отдельного предприятия — 8 часов:

К (чел. дн.) = Σ К (чел. ч.)/ Т (раб.)

где:

- К (чел. дн.) — итоговый показатель отработанных сотрудником человеко-дней;

- Σ К (чел. ч.) — суммарный месячный объем человек/час;

- Т (раб.) — нормированные трудовые часы;

- Вычисляют средний месячный коэффициент сотрудников с частичной занятостью в переводе на полную. Делят количество человек/день на количество трудовых дней за отчетный период:

ССЧ (неполн.) = К (чел. дн.)/ К (раб. дн.)

где:

- ССЧ (неполн.) — СЧ работающих в частичном объеме за отчетный период;

- К (чел. дн.) — показатель, полученный в предыдущих расчетах;

- К (раб. дн.) — сумма рабочих дней (по календарю) за учетный срок.

Чтобы посчитать среднесписочную численность трудящихся в частичном объеме рабочих часов сотрудников, не забывайте о таких нюансах:

- Персонал с частичной занятостью на основании существующего законодательства РФ (инвалиды) указывается в расчетах среднестатистического числа как цельная единица;

- Ведущие деятельность на предприятии часть нормированного рабочего периода по указу руководства работники вносятся в расчеты как цельная единица.

В ССЧ не учитывают персонал следующих категорий:

- Рабочая деятельность обусловливается гражданско-правовым соглашением.

- Сфера юридической защиты.

- Военнообязанные.

- Владельцы предприятия, коим не начисляется зарплата.

- Не подписавшие трудовое соглашение члены кооператива.

- Переведенные в иную организацию без сохранения зарплаты.

- Персонал, наем которого произвели на основании спецдоговора с госслужбами.

- Направленные фирмой для получения или повышения степени образования с последующей выплатой стипендии.

- Совмещающие деятельность в нескольких организациях.

Все это учитывается перед вычислением ССЧ работников за год.

Ответственность за несвоевременную подачу данных по ССЧ

Формулы выведения среднестатистического числа не сложные, но учитывают все нюансы.

Отчетность по ССЧ передают в налоговую инстанцию по месту регистрации ИП или предприятия до 20 января текущего года.

Непредставление или несвоевременная подача необходимой документации карается штрафом в размере от 200 р.

Среднесписочная численность работников очередная обязаловка для индивидуальных предпринимателей, которые должны работать на прибыль, а не нести трудозатраты по составлению глупых отчетов. Ежемесячно ИП сдают сведения о числе работающих в Пенсионный фонд, указывают численность в расчетах по страховым взносам, которые также идут в налоговую. Работа налоговой систематизировать информацию и вывести среднесписочную, а не ИП обязывать.