«Бесплатное обслуживание, процент на остаток средств на счете, неограниченные переводы всем контрагентам» и многие другие предложения с первого взгляда могут быть заманчивы. Параметры, указанные в рекламации конкретным банком рассчитаны на отдельный сегмент бизнеса. Поэтому при выборе РКО нужно отталкиваться от ваших запросов. С помощью портала Выберу.ру мы подготовили статью по выбору оптимального тарифа РКО для бизнеса.

Содержание

Стоимость обслуживания юридических лиц в банке

Обратить внимание стоит не на сам тариф, но и стоимость услуг, на которые возникнут расходы. Может оказаться, что абонентская плата за РКО очень низкая, а процент при обналичивании или плата за проведение валютных операций высока.

В большинстве банков на итоговую стоимость расчетно-кассового обслуживания бизнесмена влияет сразу несколько параметров:

- Плата за открытие счета.

- Размер ежемесячной или ежегодной платы за ведение расчетного счета.

- Размер комиссии за обработку платежей юридического лица и переводы в другие банки.

- Стоимость переводов на карты физическим лицам.

- Сумма и частота пополнения счета наличными.

- Оплата за снятие наличных со счета в кассах банка или банкоматах по корпоративной карте.

- Наличие программ лояльности и начисления кэшбека.

- Начисление процента на остаток средств на счете бизнесмена.

- Стоимость и наличие дополнительных услуг – открытие валютных счетов, проведение валютного контроля, наличие зарплатного проекта, плата за «Клиент-банк» или эквайринг.

Выбрать выгодный тариф РКО можно, только если составить перечень всех услуг, которые потребуются бизнесу. После этого желательно уточнить стоимость на каждую операцию и посчитать, в каком банке итоговые затраты меньше по основным категориям.

Как сократить расходы на РКО

До того как подключать тарифный план расчетно-кассового обслуживания для юридических лиц или ИП, оцените 4 критерия, которые помогут сэкономить деньги бизнесу:

- Количество расчетных операций с поставщиками, подрядчиками или другими контрагентами. Если расчетов с другими юридическими лицами или ИП много, выясните стоимость одного платежа. Ставка банка может быть фиксированной – за каждое платежное поручение или плавающей – например, за 1-100 платежей одна сумма, а за 100-500 другая. Чаще всего банки включают определенное количество бесплатных расчетных операций в каждый тариф. Но если операций слишком много, лучше выбирать пакет с безлимитными переводами, чем платить за каждое платежное поручение.

- Наличие взносов наличными на расчетный счет. За прием и пересчет денежных средств банки берут комиссию. Это может быть фиксированная ежемесячная плата или процент от суммы. Иногда банки готовы проводить операцию бесплатно в рамках комплексного тарифа. Если бизнесмен регулярно принимает наличные при расчетах со своими клиентами, он обязан эти деньги положить на банковский счет. Чем чаще проходят такие операции, тем важнее отыскать тариф с бесплатным взносом.

- Наличие процента на остаток средств на счете. Если расчетный счет будет выполнять функцию и накопительного, тогда этот фактор может сыграть важную роль. За счет начисленных процентов можно компенсировать расходы на банковское обслуживание или даже немного заработать. Но если бизнесмен не оставляет крупных остатков – параметр можно не учитывать.

- Плата за обналичивание сумм с расчетного счета. Если таких операции редкие, расходы на снятие наличных можно проигнорировать, но при крупных оборотах даже разница в 0,1% будет ощутимой. У ИП несколько вариантов обналичивания сумм с расчетного счета – с бизнес-карты, в кассах или переводом самому себе на карту физического лица. Если оборотов много – лучше подобрать тариф с бесплатным переводом суммы, которой окажется достаточно на месяц.

Юридические лица не могут снимать наличные деньги без обоснований. Законные цели – зарплаты, пособия, доходы учредителям, займы, командировочные, управленческие, представительские и хозяйственные нужды. При этом размер суммы ограничен законодательством. Но даже в этом случае лучше подсчитать размер ежемесячного лимита для снятия наличных и их частоту, а на основе полученных цифр подбирать выгодный тарифный план РКО для бизнеса.

На что обратить внимание при выборе банка для РКО

Дополнительные критерии отбора банка и выгодного тарифа РКО для бизнеса:

- Эквайринг. Если бизнесмен работает в сфере торговли, для него важна цена за эквайринг. Разница даже в 0,1% может оказаться слишком существенной при торговых оборотах в миллионах рублей.

- Валютный контроль. Для юридических лиц, которые работают с зарубежными поставщиками, важны тарифы за проведение валютного контроля и расходы на обслуживание валютных счетов.

- Онлайн-бухгалтерия. Специальные сервисы банка помогают юридическим лицам с проведением обязательных платежей – в налоговую и страховые службы. Также с помощью онлайн-бухгалтерии могут обеспечить подготовку деклараций. Процессы автоматизированы, поэтому некоторым бизнесменам дешевле воспользоваться такой услугой у банка, чем нанимать в штат бухгалтера.

- Зарплатный проект. Если в штате юрлица или ИП большое количество сотрудников, можно подключить зарплатный проект и сэкономить на проведении платежных поручений. Желательно также уточнить тарифы банка за перевод средств физическим лицам, у которых открыты счета в других банках, чтобы учесть и эти расходы.

- Расширенные тарифы. Иногда в краткой выдержке или рекламе банки указывают только самые привлекательные ставки, которые доступны не всем клиентам. Например, 4% на остаток средств на счете только при ежедневном остатке больше 5 млн рублей. Или снятие без процентов только сумм до 100 000 рублей и всего 3 бесплатных перевода в месяц.

Когда все особенности и нюансы учтены, можно переходить к выбору банка и тарифа.

Сравнение тарифов РКО

Сравнение тарифов РКО от ТОП-5 банков мы проводили по данным предоставленным финансовым порталом VBR.ru. Был использован фильтр на бесплатное открытие счета, бесплатное ежемесячным обслуживание и возможность переводить деньги физическим лицам:

| Наименование банка | Название тарифа | Количество бесплатных переводов | Внесение наличных | Снятие наличных | Максимальная сумма ежемесячного перевода без комиссии в рублях физлицу |

|---|---|---|---|---|---|

| Альфа-Банк | «Просто 1%» | Не ограничено | 1% от суммы | Если с бизнес-карты Альфа-Банка бесплатно до 1,5 млн в месяц без карты 10% от суммы | 6 000 000 |

| МКБ | «Легкий» | 5 в месяц, начиная с 6-го 99 рублей за каждый | 0,99% от суммы | До 100 000 рублей – 1% | 100 000 |

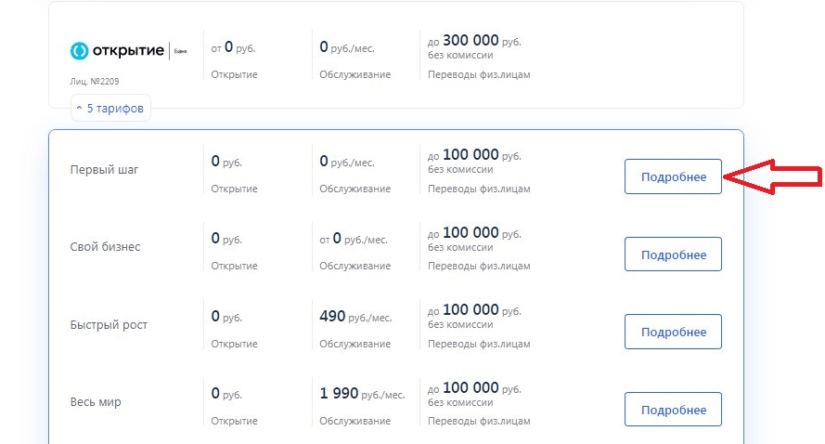

| Открытие | «Первый шаг» | 3 в месяц, начиная с 4-го 100 рублей за каждый | Без комиссии | До 100 000 рублей – 0,99% | 100 000 |

| ВТБ | «Самое важное» | 30 в месяц, начиная с 31-го 50 рублей за каждый | До 50 000 без комиссии | До 600 000 рублей – 1% | 150 000 |

| Банк Точка | «Ноль» | Бесплатно | За каждые 10 000 рублей – 80 рублей | За каждые 10 000 рублей – 350 рублей | 10 000 000 |

Если вас интересуют другие критерии при открытии счета, перейдите по ссылке для подбора тарифов на РКО с другими фильтрами. Информация собрана и систематизирована. Каждая карточка содержит такие ключевые параметры:

- стоимость открытия счета;

- размер оплаты за ежегодное или ежемесячное обслуживание;

- доступность переводов физическим лицам и лимит суммы в месяц с комиссией или без.

Если у одного банка несколько тарифов, все они сгруппированы в одной карточке. Если на нее нажать, выпадут все доступные варианты, которые предлагает компания.

Чтобы сузить поиск, установите фильтры. Укажите свой вариант: РКО для ИП, ООО, с онлайн открытием или с бесплатным обслуживанием. Также можно сделать выборку банков по Топ-10, Топ-20 или Топ-50.

После сравнения можно сразу нажать на кнопку «Подать заявку», изучить условия банка более подробно на официальном сайте кредитной организации и открыть расчетный счет.

Чек-лист по подбору выгодного тарифа РКО

- Определите сферу бизнеса, количество контрагентов, варианты оплаты от клиентов – наличными или нет, а также число работников в штате.

- Запишите основной перечень операций, который будет проходить по расчетному счету, их количество и сумму оборотов.

- Соберите данные по схожим тарифам как минимум в 5 разных банках.

- Зафиксируйте перечень дополнительных услуг и возможностей для экономии.

- Проверьте наличие онлайн-сервисов, которые упрощают обмен информацией с банками.

- Выясните удобство расположения банкоматов, офисов расширенного типа, где работают с юридическими лицами, а также наличие круглосуточной службы технической поддержки.

- Изучите рейтинг банка, его надежность и положительные отзывы об обслуживании юридических лиц в выбранной компании.

На основе этой информации можно сделать взвешенный выбор и сэкономить на тех расходах и дополнительных услугах, которые не потребуются юридическому лицу на данном этапе сотрудничества.