Земельный налог — один из обязательных местных сборов, перечисляемый в муниципальный бюджет. Платят его организации и физические лица, имеющие в собственности участки. Из статьи вы узнаете, как рассчитать данный налог, о правилах заполнения декларации, изменениях на 2020 год и сроках ее подачи. Кстати, в 2020 году юрлица самостоятельно ее подают в последний раз.

Содержание

Кто платит налог на землю

Прежде чем наделить юридическое лицо статусом плательщика, НК РФ предписывает выяснить, является ли участок объектом налогообложения. Надел должен располагаться в регионе, в котором введен сбор. Налогоплательщик имеет на участок право:

Прежде чем наделить юридическое лицо статусом плательщика, НК РФ предписывает выяснить, является ли участок объектом налогообложения. Надел должен располагаться в регионе, в котором введен сбор. Налогоплательщик имеет на участок право:

- собственности;

- бессрочного или постоянного использования;

- пожизненного наследуемого владения.

Все сведения находятся в Едином госреестре прав на недвижимость и сделок с ним. Все лица, внесенные в Реестр, обязаны уплачивать сбор.

| Обратите внимание. Компании, владеющие земельными площадями на основании договора аренды или безоплатного пользования, налог не платят. |

Расчет и срок уплаты

Для вычисления сбора применяют формулу:

где Кст — кадастровая стоимость участка, Д — величина доли в землевладении, Ст — ставка налога.

Для расчета сбора за неполный год:

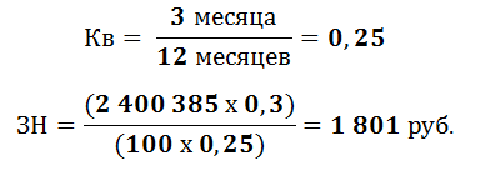

Где Кв — коэффициент времени владения, который вычисляют:

Рассмотрим пример. Компания имела в собственности надел 3 месяца, кадастровая стоимость — 2 400 385 рублей (примерно).

В случае совладения сбор рассчитывается на каждую долю отдельно. Для этого применяют общую формулу, но кадастровую стоимость умножают на размер доли.

Для льготных участков также используется основная формула, но из кадастровой стоимости следует вычесть сумму льготы.

Чтобы облегчить вычисления вы можете воспользоваться онлайн калькулятором.

Данный налог уплачивают поквартально, не позднее 31 числа месяца, следующего за окончанием квартала. Предельные сроки перечисления взноса для всех одинаковы, а вот даты для авансовых платежей устанавливают муниципальные власти.

| Квартал | Дата |

|---|---|

| I | 30 апреля |

| II | 31 июля |

| III | 31 октября |

| IV | 31 января |

Внимание. За каждый день просрочки будет начисляться пеня на сумму недоимки в размере 1/300 от ставки рефинансирования.

Льготы по налогу

Сбор, как и послабления, регулируется нормами НК РФ и нормативно-правовыми актами муниципальных образований. Различают льготы:

- федеральные — одинаковы для всех субъектов РФ;

- местные — действуют в определенном регионе.

Список организаций, полностью освобождаемых от уплаты взноса, приведен в статье 395 НК РФ. Муниципальные власти вправе на свое усмотрение устанавливать дополнительные льготы. Законом разрешены послабления в виде:

Список организаций, полностью освобождаемых от уплаты взноса, приведен в статье 395 НК РФ. Муниципальные власти вправе на свое усмотрение устанавливать дополнительные льготы. Законом разрешены послабления в виде:

- полного освобождения от сбора определенных категорий плательщиков;

- исключение из налогообложения отдельных видов наделов;

- снижение базы;

- право применять понижающие коэффициенты при расчете.

На практике, местные власти, чаще облегчают налоговую нагрузку, исходя из категории плательщиков, реже отталкиваются от вида участка.

Декларация по земельному налогу — правила заполнения

С 2020 года Декларацию по земельному налогу рассчитывать будут налоговики. За 2019 год она сдается и рассчитывается юрлицами последний раз.

Подается в бумажном либо электронном виде, при этом второй вариант обязаны сдавать лишь компании со среднесписочной численностью работников больше 100 человек (пункт 3 статьи 80 НК РФ).

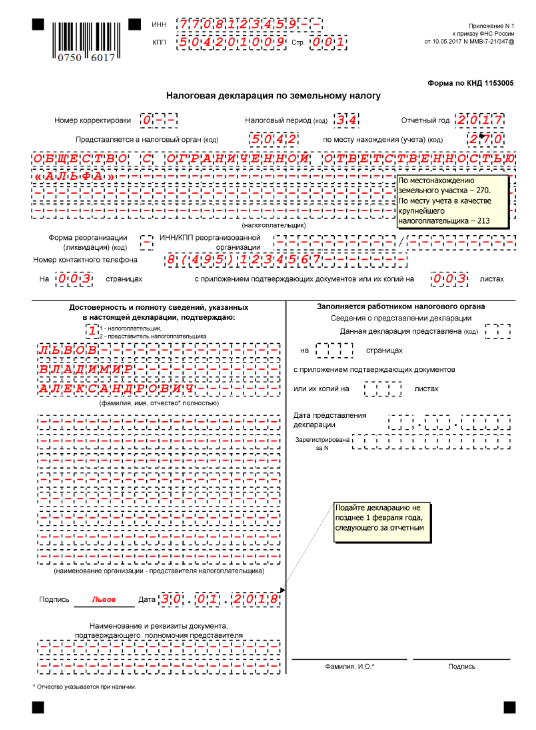

Форма для подачи сведений о сборе утверждена Приказом ИФНС № ММВ–7–21/347@ от 10.05.2017 г. и состоит из титульного листа и двух разделов.

Первая страница заполняется по аналогии с другими налоговыми декларациями. В этом параграфе указывают ИНН, КПП, наименование, код налогового органа и периода, дату заполнения, телефон, количество страниц в отчете, ФИО руководителя и прочее.

Первая страница заполняется по аналогии с другими налоговыми декларациями. В этом параграфе указывают ИНН, КПП, наименование, код налогового органа и периода, дату заполнения, телефон, количество страниц в отчете, ФИО руководителя и прочее.

Раздел II заполняется следующим образом:

- Первая строка — название соглашения о разделе продукции. Если его нет — все клетки прочеркивают.

- 010 — код КБК, который выбирают в зависимости от места расположения участка (перечень кодов можно найти в Приказе Минфина № 65н от 01.07.2013 г.).

- 020 — код ОКТМО, его можно узнать на сайте налоговой через специальный сервис.

- Строка 021 — начисленная сумма взноса за год, подлежащая уплате. Она равна показателям из 150 и «250» Раздела 3.

- 023 – 027 — суммы перечисленных ежеквартальных авансовых взносов.

- 030 — рассчитывают на основании предыдущих строк: 021 – (023 + 025 + 027). Если результат получается минусовым, тогда везде прочеркивают.

- В графу 040 вписывают отрицательный результат из расчетов для строчки «030», минус не указывают. Число со знаком «+» — клеточки прочеркивают.

В разделе III отображают:

- кадастровый номер участка;

- строки 010 и 020 заполняются аналогично соответствующим из предыдущего раздела;

- «030» — код земель, перечень можно найти в Приложении № 5 к Приказу № ММВ–1–11–696@;

- стр. 050 — кадастровая стоимость, согласно паспорту или Росреестру;

- в 060 указывают размер доли владения или прочеркивают;

- «070»–«100» заполняется в случае наличия для участка льгот;

- «110» — налоговая база равна стоимости по кадастру;

- строчка 120 — ставка налога в соответствии с муниципальными законодательными актами;

- в 130 — срок владения наделом в полных месяцах, на протяжении налогового периода, за который составляется отчет;

- «140» — коэффициент владения, рассчитанный по образцу выше;

- «150» — показатель по формуле: стр. 110 х стр. 120 х стр. 140;

- в 180–240 вносят данные по льготам;

- 250 — показатель, рассчитанный по принципу, указанному для стр. 150.

При заполнении декларации придерживайтесь общих рекомендаций по оформлению налоговых отчетов. В форме не должно быть помарок или исправлений.

Срок сдачи декларации

В соответствии с нормами п. 1 ст. 393 НК РФ, форму подают не позднее 01 февраля года, следующего за отчетным. Если день предоставления выпадает на выходной или праздничный, крайний срок приема документа переносится по общим правилам, изложенным в п. 7 ст. 6.1 НК РФ.

Срок сдачи декларации по земельному налогу за 2019 год — 3 февраля 2020.

За не вовремя поданный отчет на организацию наложат штраф в размере 5% от не уплаченной суммы налога за каждый месяц. Пеня не должна быть менее 1 000 рублей и не может превышать 30 % суммы налога — санкции накладываются по ст. 119 НК РФ. Руководитель компании также будет оштрафован на сумму от 300 до 500 рублей на основании ст. 15.5 КоАП РФ.

Декларацию подают в орган ФНС по месту нахождения надела. Организации, владеющие несколькими участками, относящимися к разным муниципальным образованиям, предоставляют документы в несколько налоговых строго в соответствии с адресом расположения земли.

Важно. Крупные плательщики подают декларацию по месту регистрации в качестве крупного налогоплательщика.

Заключение

Закон № 286–ФЗ от 30.09.2017 г. внес существенные изменения в ст. 31 НК РФ. Теперь новый земельный налог рассчитывается с учетом коэффициента владения. Не обошли стороной изменения и декларацию, были убраны строки в Титульном листе и Разделе II. Что касается сроков уплаты налога и подачи отчета — все осталось по-прежнему.